.png)

.png)

.png)

請將裝置改以直向瀏覽,以獲得最佳效果。

:::

永續主題蒐集

本行參照永續性報導準則GRI 2021 年版之重大主題相關指引,經檢視自身營運活動、永續發展脈絡、未來工作計畫、價值鏈關係、利害關係人意見(如利害關係人問卷、客戶/ 員工滿意度調查、法說會、股東會提問、意見交流管道、客訴案件屬性等),並參考國際永續發展趨勢及規範標準(如SDGs)、產業關注取向等,以多元途徑廣泛蒐集本行營運可能涉及之永續主題,共彙整16 項主題。

-

治理面

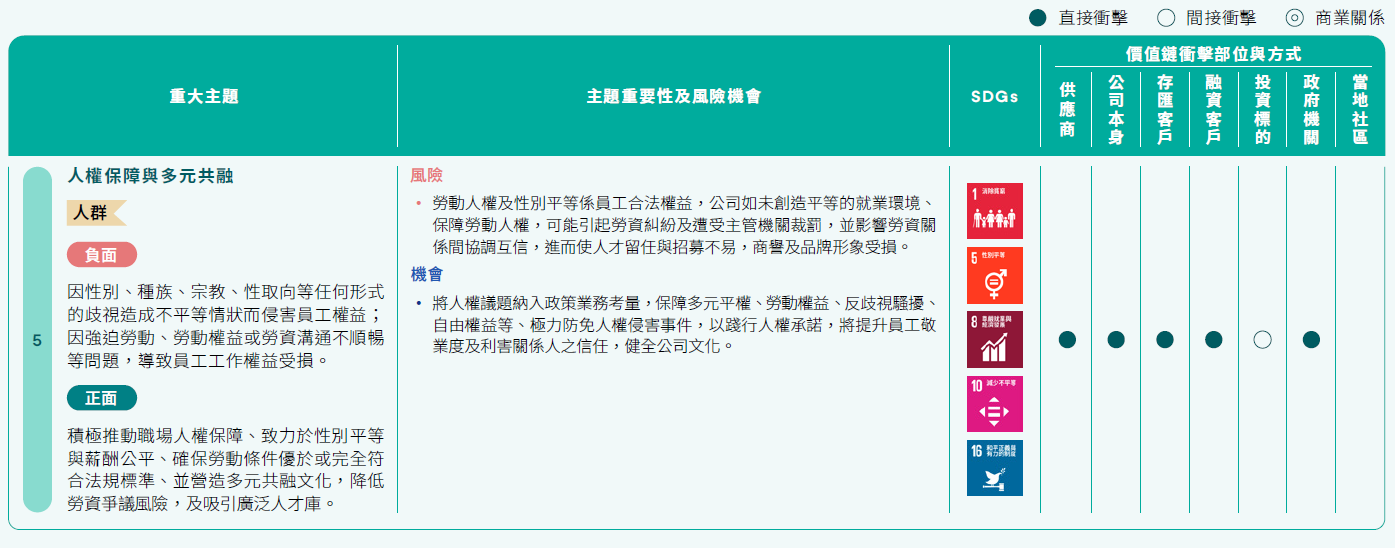

公司治理與誠信營運資訊安全與個資保護法規遵循風險管理與內部控制防制洗錢及打擊資恐責任與永續金融

社會面

人才發展、薪酬與留任人權保障與多元共融職場安全與健康社區參與及社會影響數位金融創新客戶權益與普惠金融

環境面

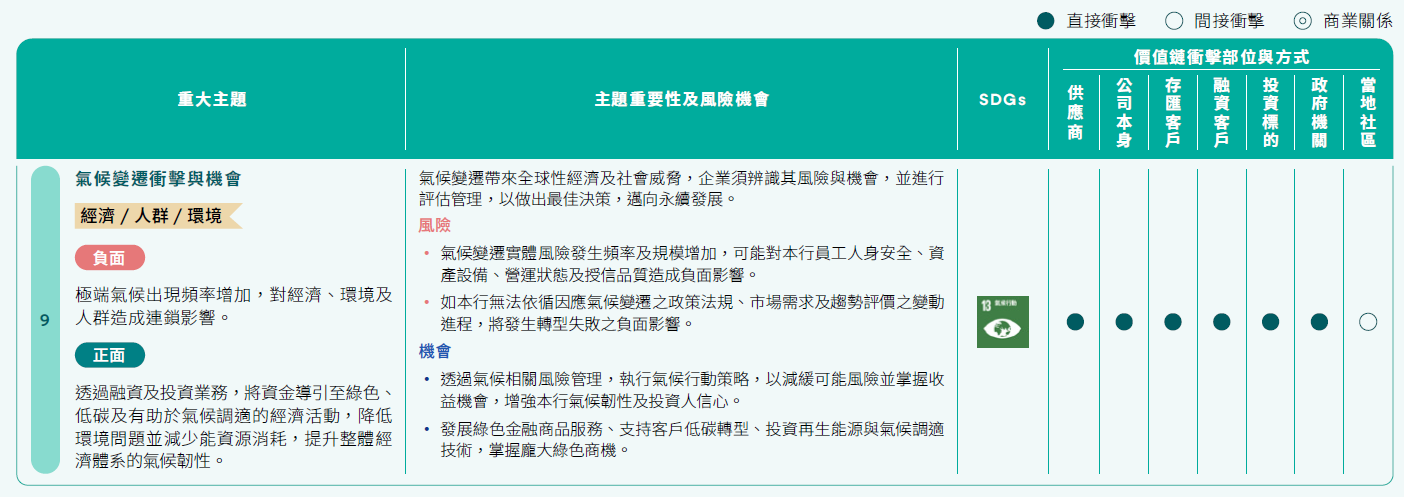

氣候變遷衝擊與機會營運環境足跡管理永續供應鏈管理自然生態保護

永續主題重大性分析

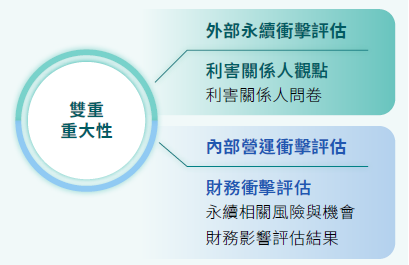

本行永續主題重大性分析分以不同角度進行「外部永續衝擊評估」(對社會與環境的衝擊程度)及「內部營運衝擊評估」(對公司財務的衝擊程度),再以該兩項評估結果作為兩軸鑑別具雙重重大性之永續主題,架構如下:

外部永續衝擊重大性

- 重大性排序驗證、調整之參考依據

- 利害關係人觀點:蒐集利害關係人之意見,如:外部利害關係人問卷、內部人「永續議題重大性評估問卷」、業務溝通結果或客訴意見等。

- 分析方法:由總行各業務管理單位分別就前一報導週期(2023年)之重大主題鑑別結果,以相關盡職調查指標之資訊與數據,進行「衝擊程度」及「發生可能性」之重新檢視與更新;針對本行營運過程中可能造成之實質或潛在、質化或量化、財務或非財務衝擊,分為正面及負面衝擊重新排序主題重大性,而具人權衝擊之主題將加重衝擊權數,並參酌實務運作、與各類利害關係人議合情形(包含內外部問卷調查及各式溝通管道)、年度趨勢變化、同業間比較、結果合理性及外部專業顧問意見等,做成重大性鑑別。

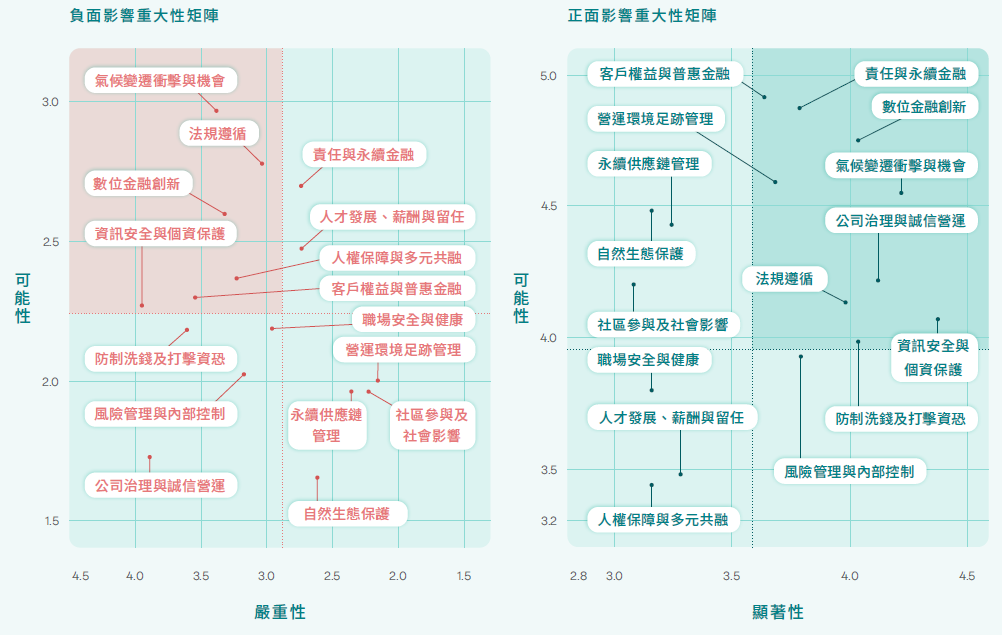

- 鑑別結果: 分以負面及正面排序永續主題之外部永續衝擊,矩陣圖如下:

- 永續重大主題重要性與衝擊部位

內部營運(財務)衝擊重大性

除重視社會與環境之永續衝擊外,為持續提升本行風險管理及營運韌性,將永續主題結合IFRS 永續相關風險與機會財務影響評估,鑑別結果以「客戶權益與普惠金融」、「責任與永續金融」、「人才發展、薪酬與留任」、「人權保障與多元共融」、「資訊安全與個資保護」、「數位金融創新」、「風險管理與內部控制」、「防制洗錢及打擊資恐」為前八具內部營運影響之永續議題。

-

重大主題管理措施客戶權益與普惠金融持續辦理客戶滿意度調查及金融服務業執行「公平待客原則」評核機制,並持續改善精進相關措施。責任與永續金融藉由投融資業務及其它ESG 金融產品,將資金引導至具永續性的經濟活動,增強整體產業韌性,同時推動自身收益。人才發展、薪酬與留任本行建置系統性及多元教育訓練資源,協助員工多元職涯發展,定期提供在職員工實體、數位及外訓教育訓練機會,促進員工擁有專業能力及良好素質。人權保障與多元共融積極推動職場人權保障、致力於性別平等與薪酬公平、確保勞動條件優於或完全符合法規標準。資訊安全與個資保護本行建置完善的防護與緊急應變機制,即時控管資安及個資外洩等風險,並持續維持ISO27001、ISO22301 及BS10012 等國際標準之證書有效性。數位金融創新業管單位隨時關注數位科技發展與運用之趨勢,以創新金融應用技術,及掌握消費者需求偏好,同時兼顧資訊科技風險, 以防免客戶個資外洩或權益受損,提升數位金融業務競爭力。風險管理與內部控制本行定期每年參酌總體經濟及金融環境等因素,評估壓力測試相關情境參數設定之適切性,以衡量本行在壓力情境下之風險承擔能力及資本適足性之影響。防制洗錢及打擊資恐持續優化防制洗錢及打擊資恐相關作業機制。

雙重重大性

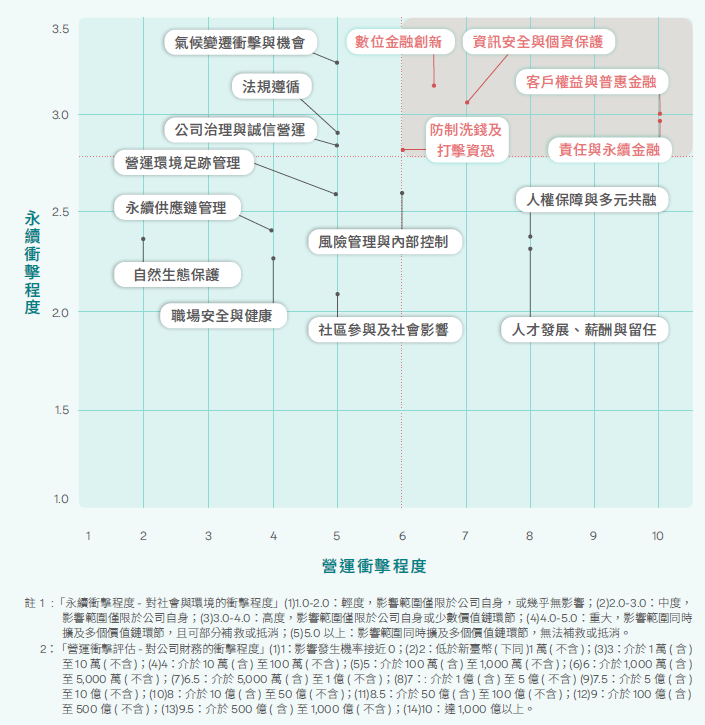

- 鑑別結果:以「營運(財務)衝擊程度」(X 軸)及「永續衝擊程度」(Y軸),做成雙重重大性矩陣如下圖:

- 雙重重大性主題因應措

-

雙重重大性主題潛在財務影響因應措施客戶權益與普惠金融法令遵循風險、作業風險:未落實公平待客或商品與服務資訊不完整,影響顧 客權益,使客訴增加,並面臨主管機關裁罰。建立商品適合度制度,透過瞭解客戶作業(KYC) 及落實商品或服務適 合度(KYP),提供適合客戶之商品或服務,並落實商品服務資訊揭露。責任與永續金融信用風險、市場風險:因投融資決策和執行過程中未充分考量ESG 因素,增加 對高ESG 風險行業或企業的暴險,導致信用風險提升、投融資組合價值減損。徵授信、投資流程納入ESG 評估因子,透過與授信戶、被投資公司 議合、對話或互動,鼓勵企業參與倡議組織,並揭露碳排放資訊。資訊安全與個資保護資訊科技風險:若發生網路釣魚、AI 深偽變臉詐騙、勒索軟體、系統漏洞或電 子郵件社交工程等外部攻擊事件,或內部員工洩漏個資,導致公司營運中斷、財務損失或客戶隱私外洩等影響客戶權益之情事,進而發生金融爭議或違反相 關法規。遵循內外部資安規範,並以PDCA 循環持續優化資訊安全管理系統、 營運持續管理系統及個人資訊管理系統等國際標準,即時監控資安風 險,並定期辦理資安評估、資安檢測、教育訓練及攻防實戰演練,強 化本行資安韌性及同仁資安意識。( 詳見「2.6 資訊安全與個資防護」)數位金融創新策略風險:如未能有效掌握消費者需求偏好動向,並創新金融應用技術以因應, 除增加技術研發投資成本外,將於數位金融競爭中退居後位,流失客群。持續結合智慧科技整合數位金融服務,推進數位轉型與優化服務體驗,推展行動支付運用場域及使用率,深入地方商圈、夜市、市場協 助產業轉型,提升整體交易市場安全及便利性。( 詳見「4.2 數位創新服務」)資訊科技風險:數位金融與客戶生活緊密相關,包含巨量的數位足跡,考驗公 司資訊介接及控管能力,稍有不慎恐產生金融消費及個資洩漏之爭議,將造成 賠償及訴訟等巨大損害。防制洗錢及打擊資恐防制洗錢及打擊資恐風險:因發生洗錢與資恐事件,造成金融業務、資產與債 務管理不穩定,並可能受國內外政府裁罰。關注科技發展與經濟及社會之影響變化,以持續優化防制洗錢及打擊 資恐各項控管機制,提升可疑交易監控效能,以全面防堵洗錢及資恐 風險。( 詳見「2.4 防制洗錢及打擊資恐」)

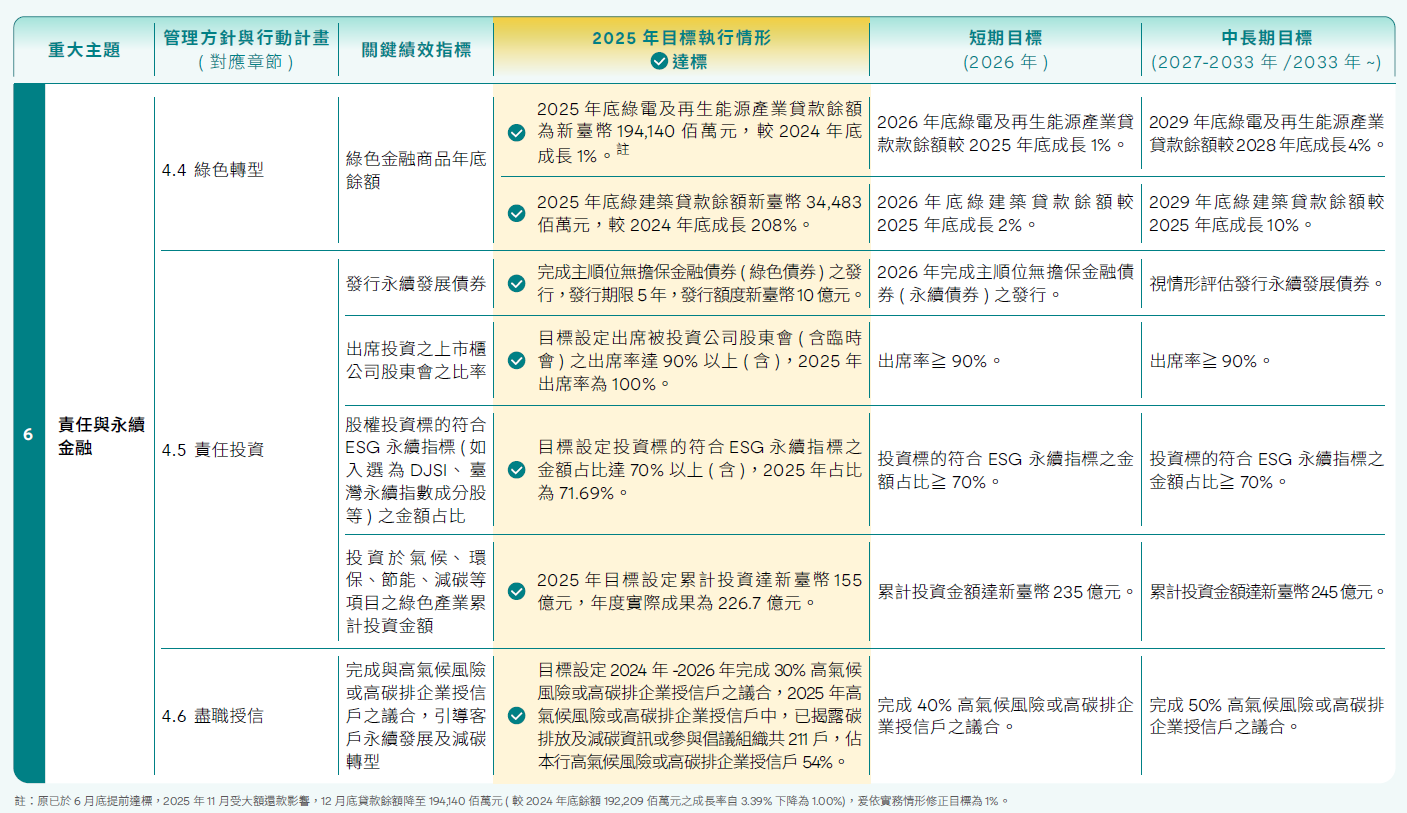

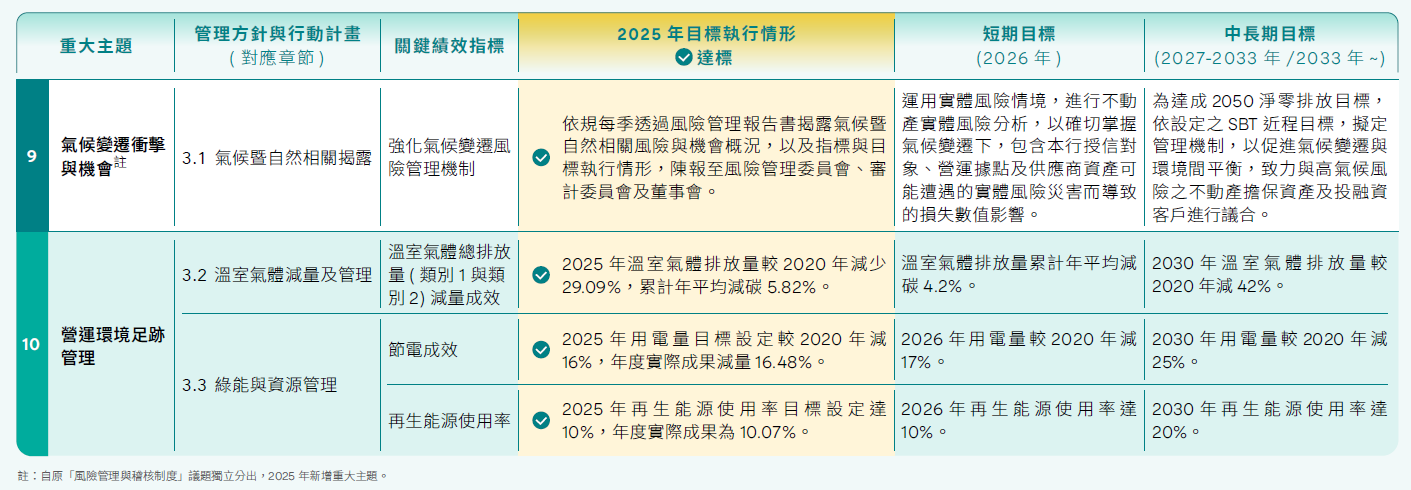

永續重大主題管理與目標

年度重大主題鑑別結果將做為年度政策執行重點方向,並訂入年度永續發展工作計畫,由相關業管單位精進管理與目標設定,依循風險管理政策及三道防線原則,納入整體企業風險管理(ERM),落實各相關單位日常管理、永續經營委員會定期追蹤監控,並適度導入內、外部稽核機制的方式,進行重大主題潛在衝擊管理。本行2025年永續主題重大性鑑別執行情形案提報 2026 年 6 月 11 日第 27 屆第 39 次董事會通過。