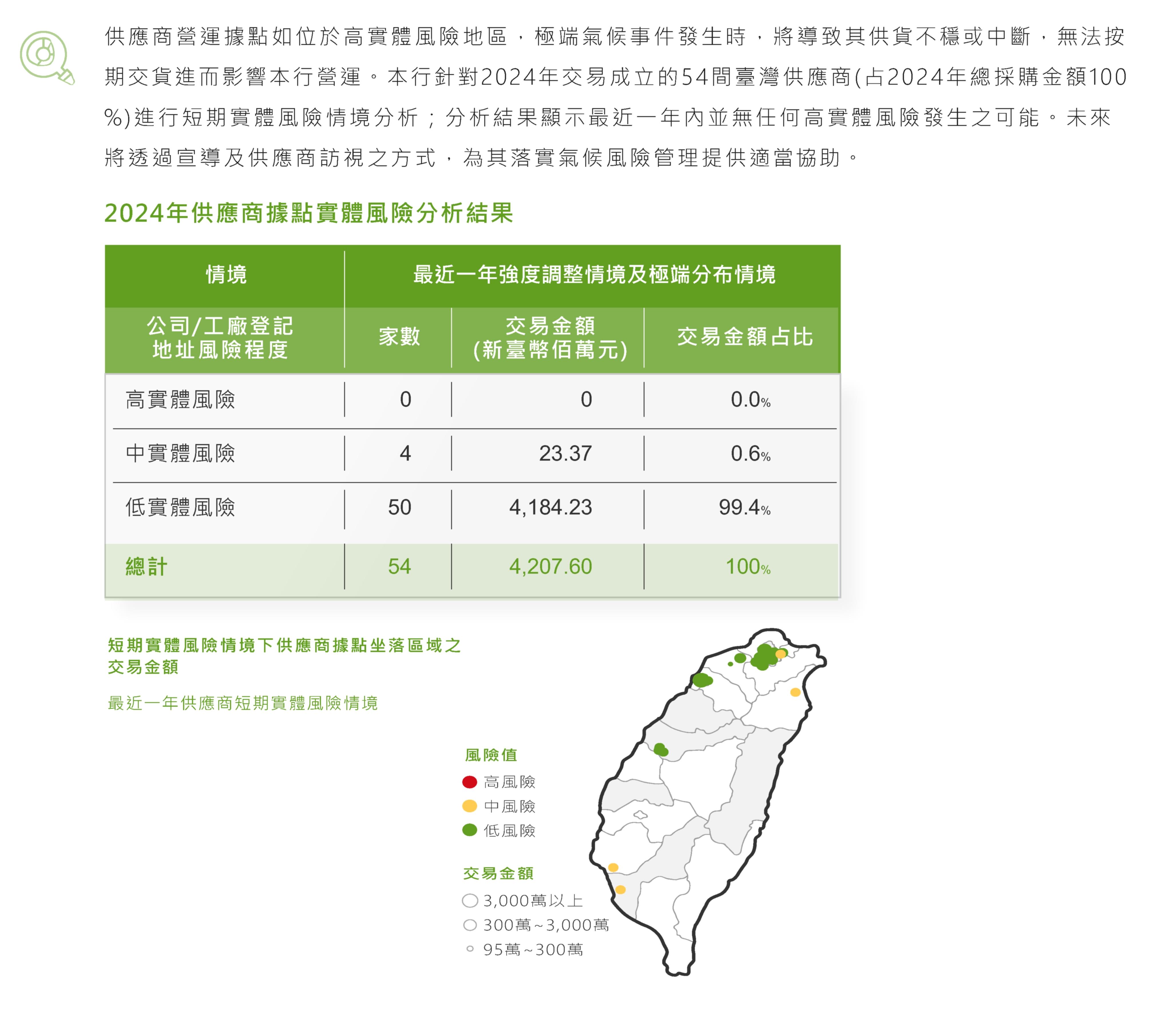

.png)

.png)

.png)

請將裝置改以直向瀏覽,以獲得最佳效果。

氣候暨自然治理

- 依循氣候相關財務揭露架構(Task Force on Climate-Related Financial Disclosures, TCFD) 及自然相關財務揭露架構( Task Force on Nature-related Financial Disclosures, TNFD),揭露本行對氣候暨自然相關風險與機會之「治理」、「策略」、「風險管理」及「指標和目標」等資訊。

- 本行自2025年起配合自然環境納入《彰化銀行氣候風險管理政策》之評估與揭露範疇,更名為《彰化銀行氣候暨自然風險管理政策》,持續完善對氣候與自然相關議題的風險管理,並朝自然正向目標前進。

治理架構

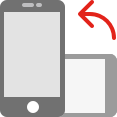

本行氣候暨自然治理架構包含氣候暨自然議題最高治理單位-董事會,相關治理角色-永續經營委員會、審計委員會、風險管理委員會、永續發展執行小組及氣候暨自然相關財務揭露工作小組之任務職掌及監督執行流程如下說明:

氣候暨自然治理架構圖

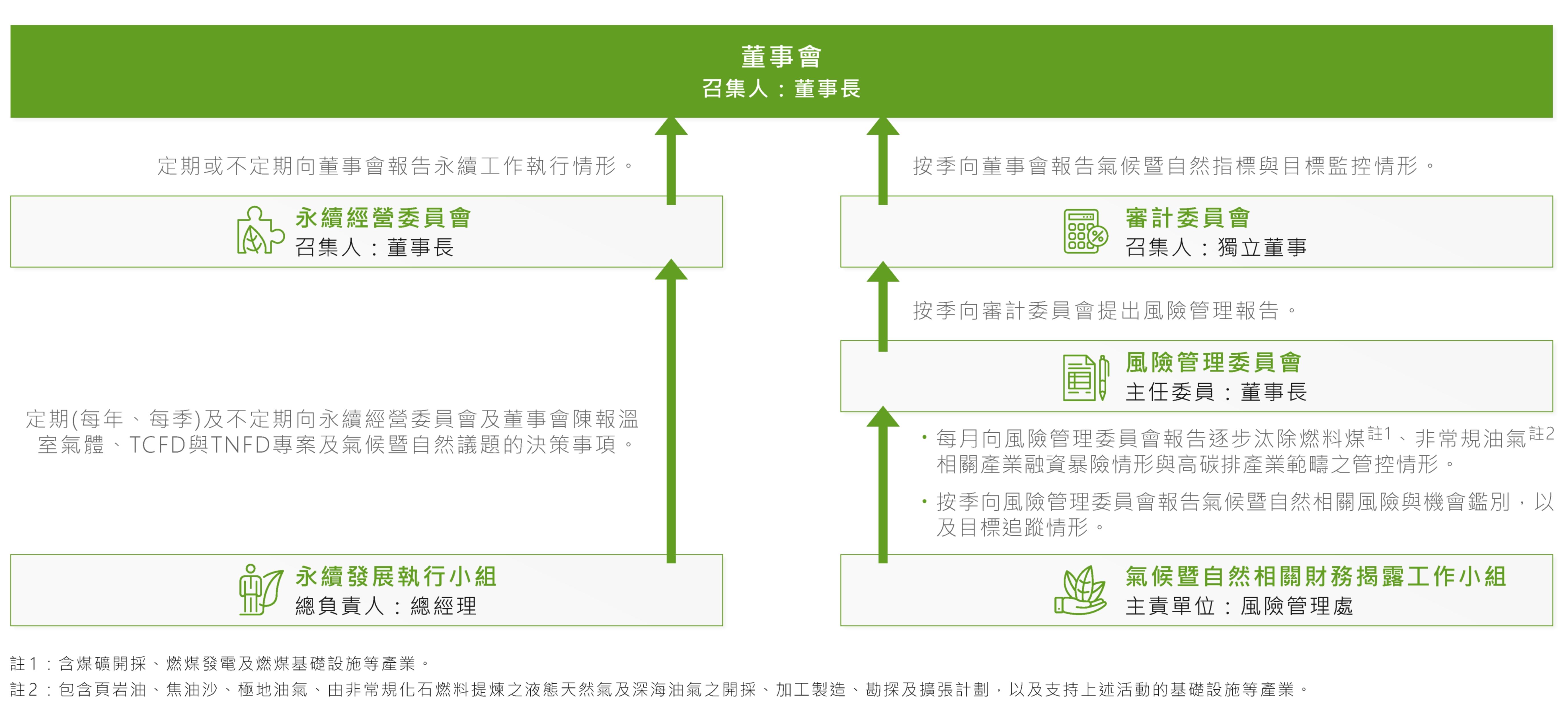

氣候暨自然治理分層職能及執行成果

氣候暨自然策略

氣候暨自然風險與機會

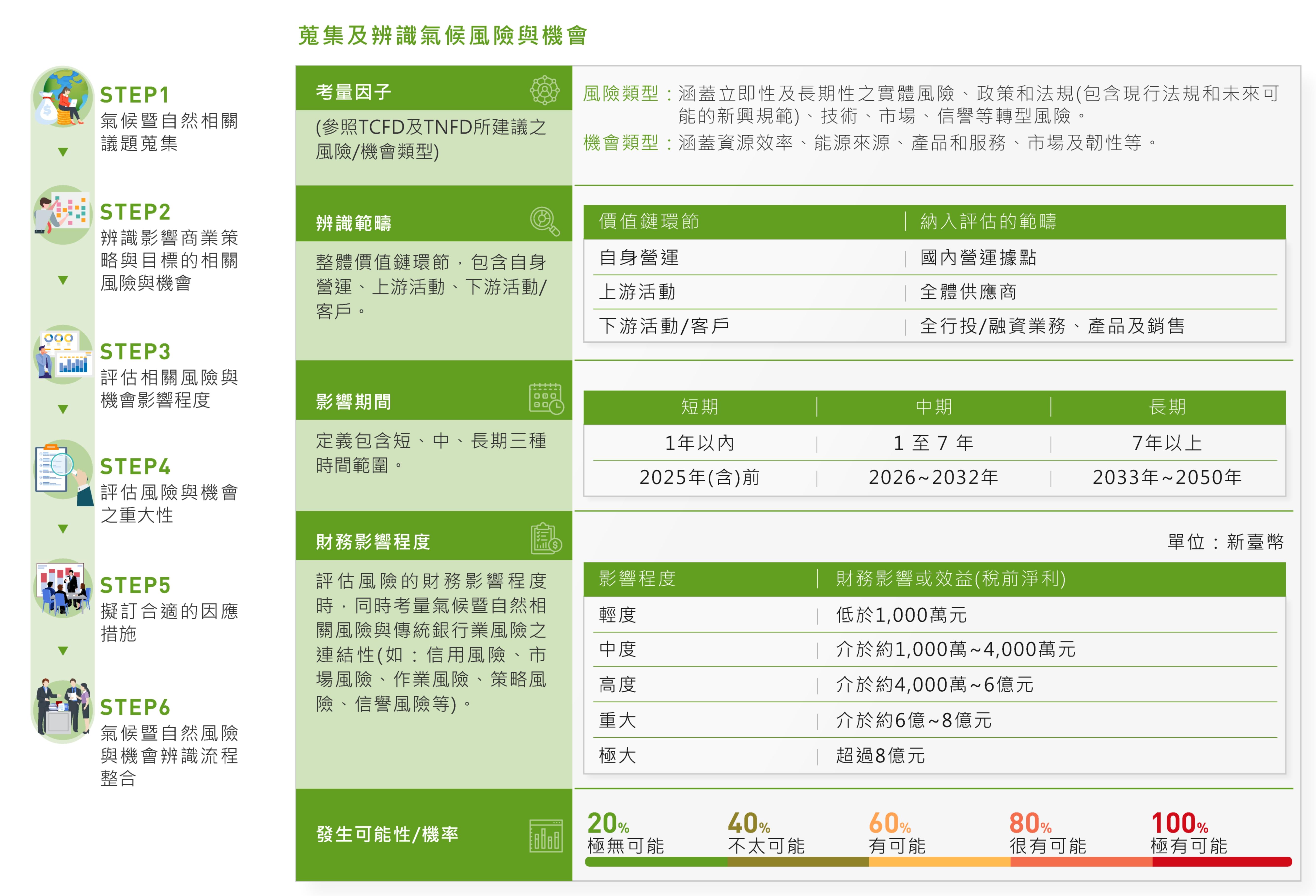

氣候暨自然風險與機會鑑別流程

- 為因應氣候與自然變遷相關的風險與機會,由本行氣候暨自然相關財務揭露工作小組考量氣候風險類型、時間區間、影響程度、發生可能性、金融業既有風險之關聯性及各項業務性質,確立氣候風險辨識流程,每年辨識或評估氣候暨自然風險與機會,定期追蹤監控氣候暨自然相關執行情形。

- 本行主要營收來源為投融資業務,本年度首次針對投融資標的根據TNFD採用LEAP方法學(指「定位」(Locate)、「評估」(Evaluate)、「評量」(Assess)和「準備」(Prepare)4步驟),分析其對於自然資本的影響及依賴。

- 蒐集及辨識氣候風險與機會

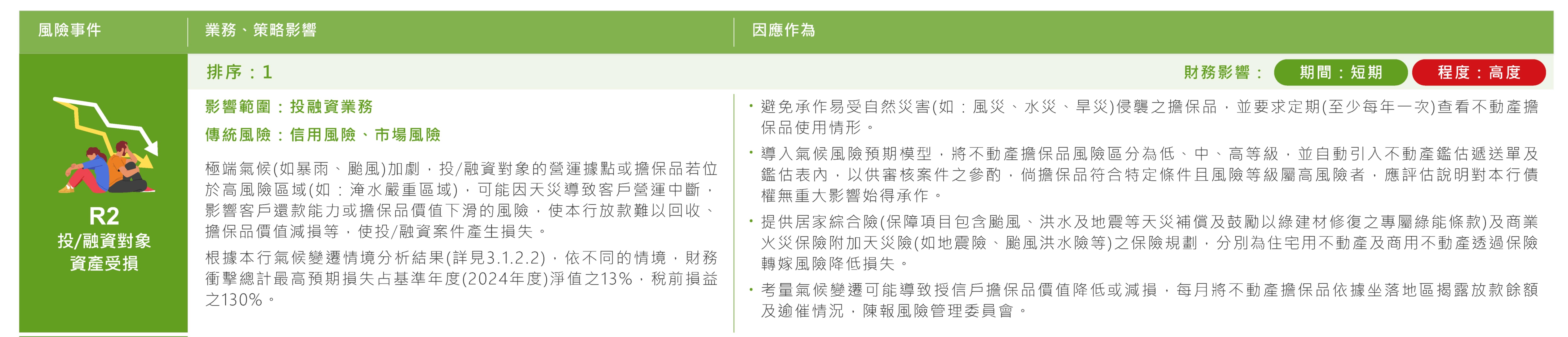

- 前三大氣候暨自然相關風險鑑別結果之影響程度及因應作為

本行所鑑別出前三大氣候暨自然相關風險項目,其對營運與業務之影響與相關因應措施如下表:

- 前三大氣候暨自然相關機會鑑別結果之影響程度及因應作為

本行所鑑別出前三大氣候暨自然相關機會項目,其對營運與業務之影響與相關因應措施如下表:

氣候變遷情境分析

本行依金融監督管理委員會發布之「本國銀行辦理氣候變遷情境分析作業規畫(2024年版)」辦理情境分析,計算範圍涵蓋國內及海外授信部位及銀行簿投資部位(票債券及股權),評估分析情境下信用風險預期損失占基準年度(2024年)稅前損益及前一年度淨值之比率。

- 當前氣候情境設定

考量國內之轉型情況及氣候風險程度,設定長期及短期情境以進行後續之氣候變遷情境分析。

- 本國銀行辦理氣候變遷情境分析—情境設定

- 情境分析結果

於長期及短期各情境下預期損失占本行淨值及稅前損益比率,如下表所示。其中長期情境以2050年之「消極轉型情境」預期損失最高,總計預期損失占基準年度稅前損益之130%,占前一年 度淨值之13%;短期情境以「實體風險情境」預期損失最高,總計預期損失占基準年度稅前損益之123%,占前一年度淨值12%。後續本行將持續透過定期之情境分析與壓力測試,掌握自身 氣候風險程度概況,進而瞭解自身韌性與調適能力是否妥適,並根據分析及測試結果研擬適當之政策與策略調整。 - 各情境下信用風險預期損失占淨值及基準年度稅前損益之比率

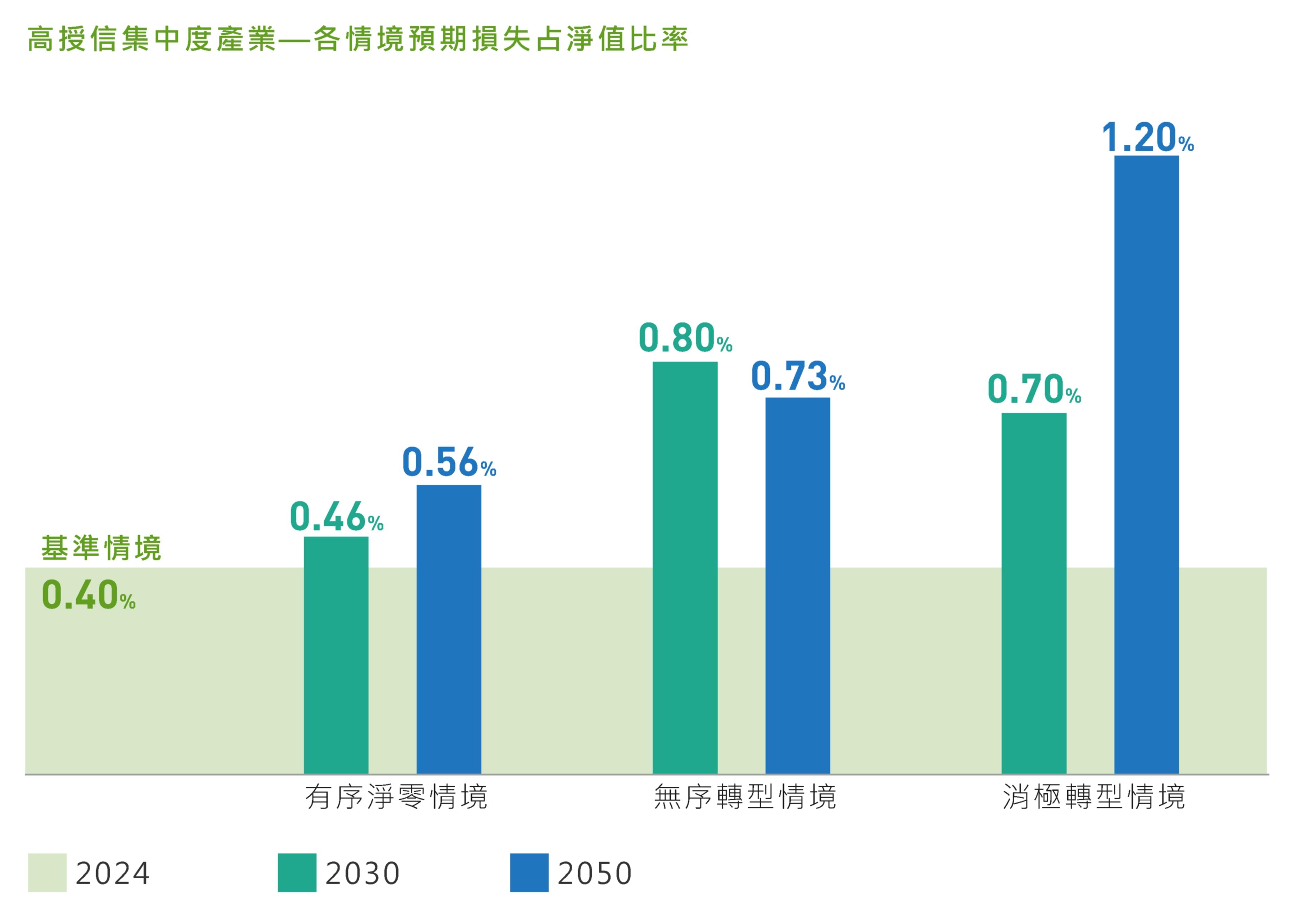

- 高授信集中度產業情境分析

2024年12月授信餘額占比高於8%之高授信集中度產業,依序分別為「金融及保險業 (10.88%)」及「不動產開發業(8.9%)」,惟「金融及保險業」未有適當的風險參數(如營授 比)與違約鏈結,且非受氣候變遷風險直接衝擊,故排除計算。以2030年及2050年兩個時間 點,於有序淨零、無序轉型及消極轉型情境下,評估各情境預期損失占淨值比率如下:

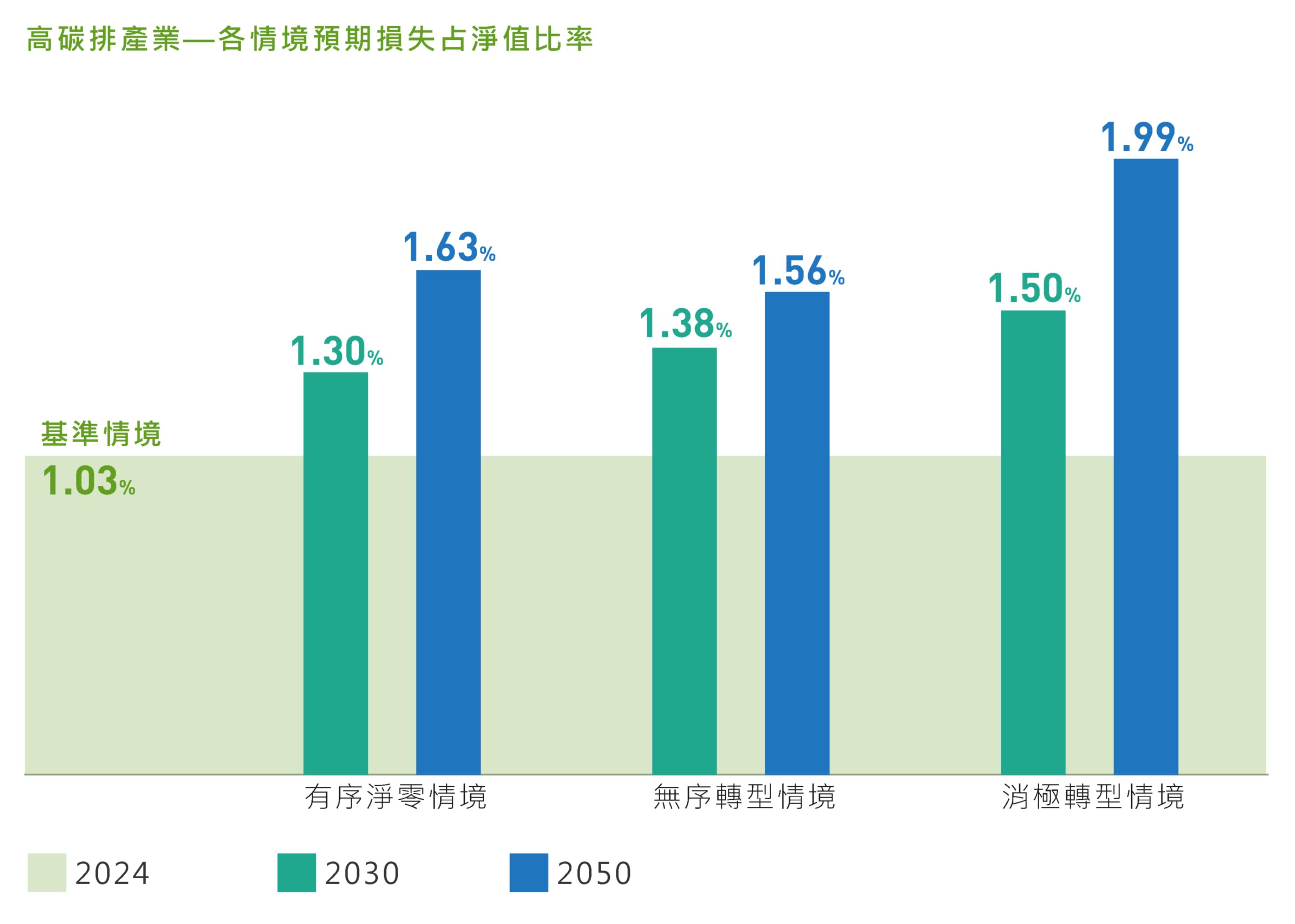

- 轉型風險情境分析

本年度辨識出前三大氣候風險中,針對提高高碳排產業投/融資門檻,導致業務流失,間接 影響獲利表現並可能因此增加違約之風險,進行考量高碳排產業對本行信用風險之轉型風險 情境分析。情境分析結果如下表,本行已訂定淨零排放授信目標,將透過持續降低高碳排產 業非綠色授信承作量及強化管控該等授信對象之轉型計畫與減碳情形,減緩高碳排產業授信 戶氣候相關轉型/實體風險,以因應情境分析結果。

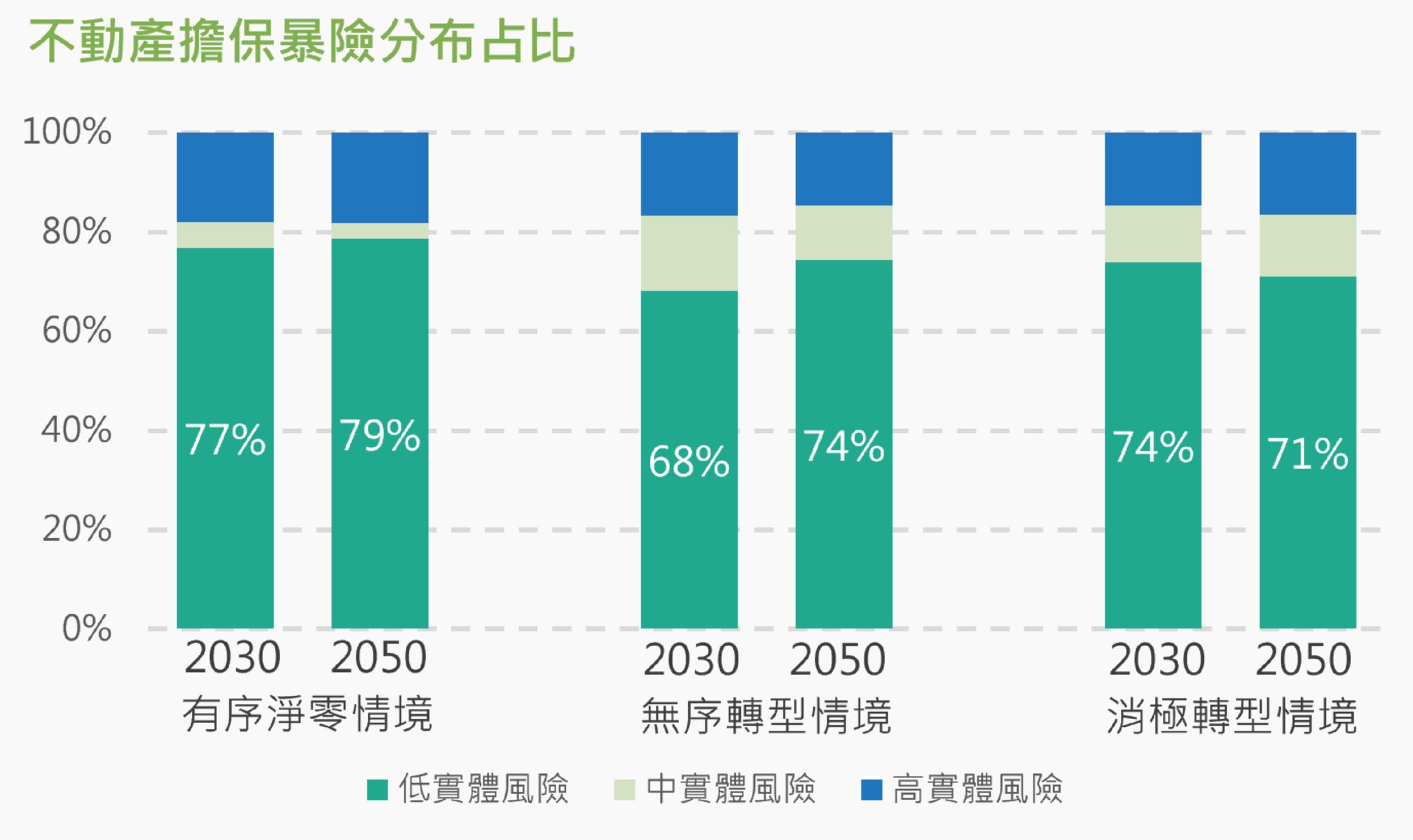

- 實體風險情境分析

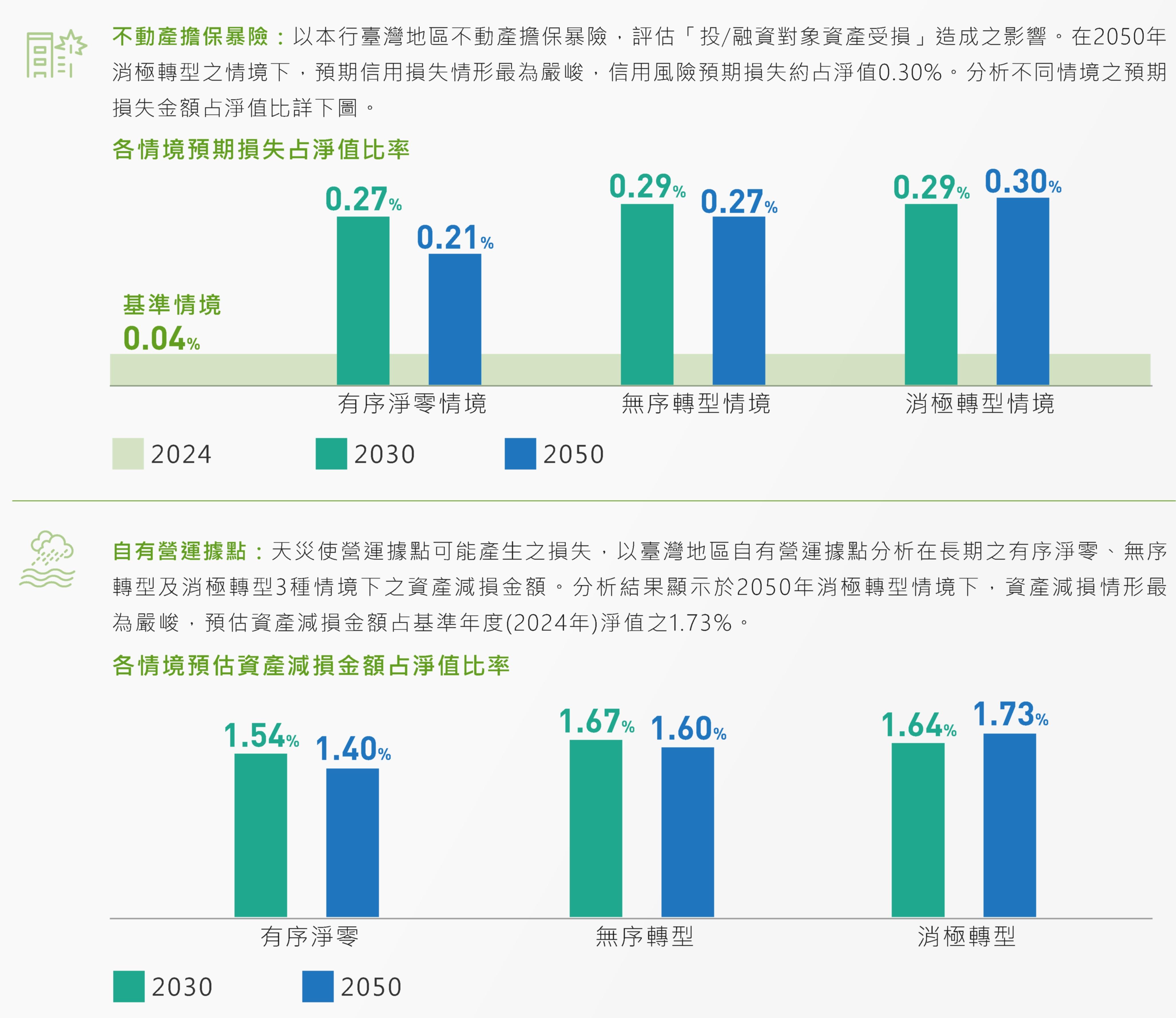

本年度辨識出前三大氣候風險中,分別針對「投/融資對象資產受損」及「天災使營運據點暫停,產能下降或中斷」進行實體風險情境分析,分析結果如下: - 以臺灣地區不動產擔保品坐落區域進行分析,本行擔保品多數位於「低實體風險」地區。

氣候暨自然風險管理

氣候暨自然風險管理政策

因應自然相關議題對企業營運日益重要的影響,本行積極導入TNFD框架,將自然納入風險評估體系,並修訂《氣候風險管理政策》,擴展為《氣候暨自然風險管理政策》,強化對自然風險的識別與管理。

- 氣候暨自然風險管理流程

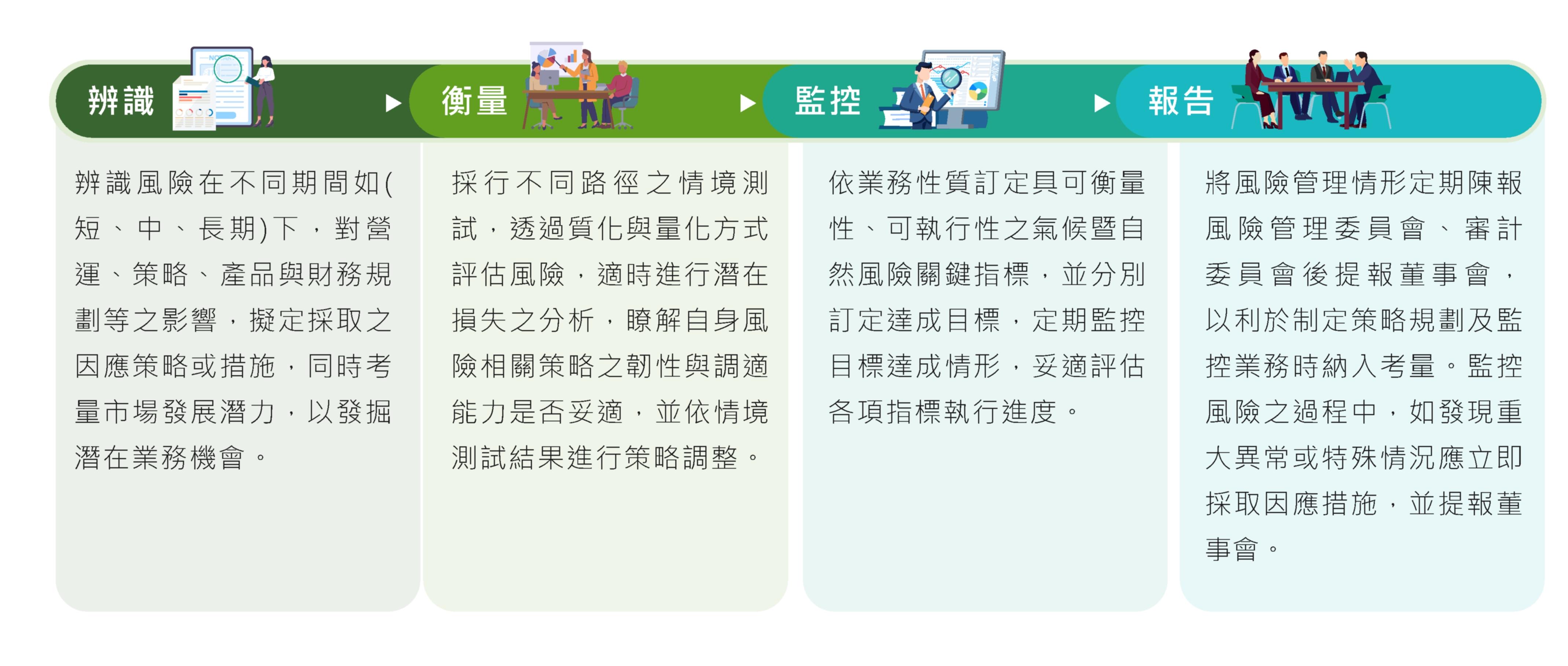

為有效辨識、衡量、監控及報告氣候暨自然影響、依賴、風險與機會,本行整合既有的風險管理程序(辨識、衡量、監控、報告及執行程序),將氣候風險管理機制納入既有的整體風險管理政策中,並配合自然環境納入評估與揭露範疇,修訂本行《氣候暨自然風險管理政策》,建立氣候暨自然風險管理流程如下:

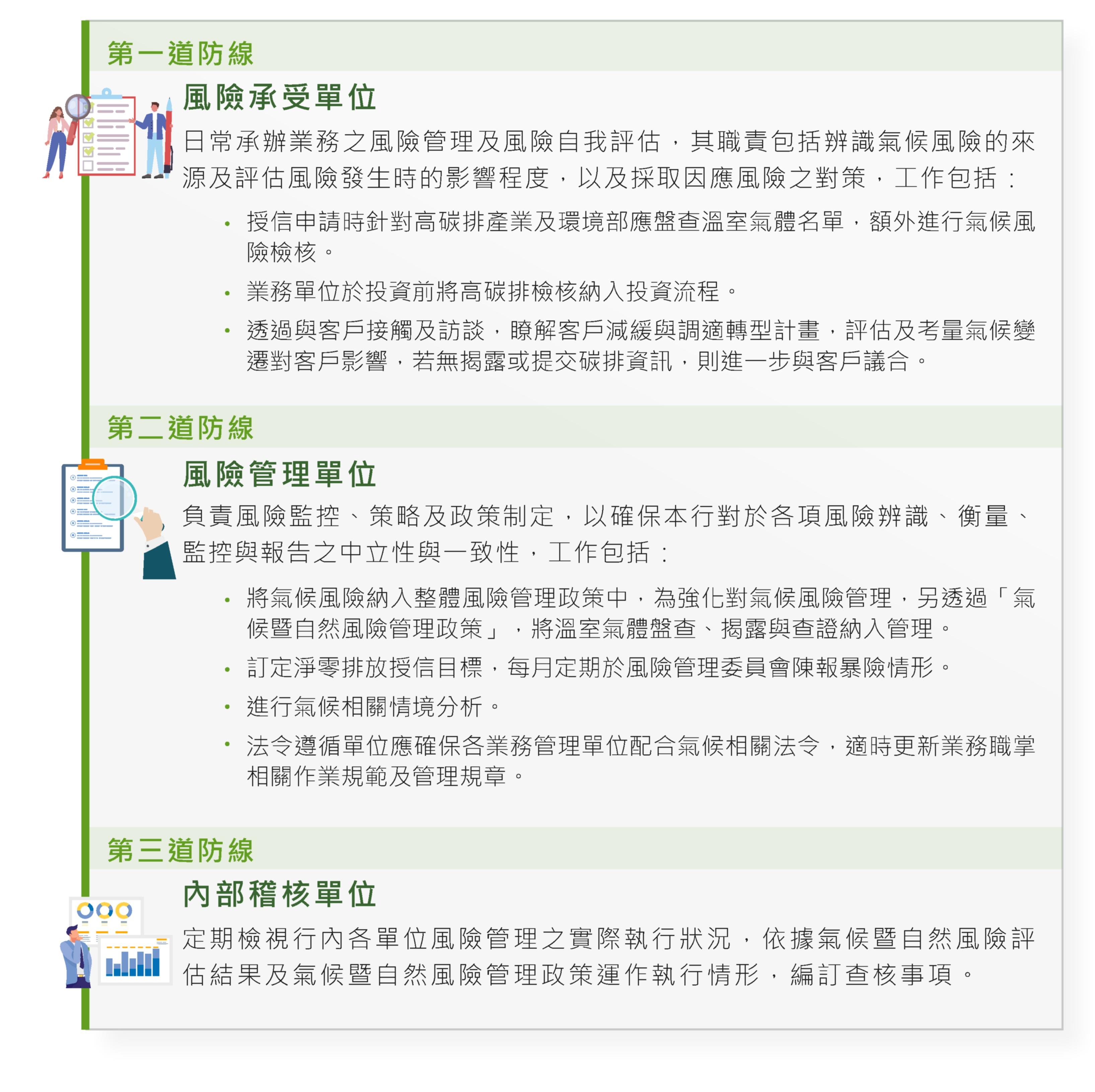

- 風險管理三道防線

藉由盤點和自身營運與業務相關之氣候暨自然風險,本行運用風險管理架構之三道防線有效落實氣候風險管理:

投融資風險管理

為落實責任金融,達成國家2050年淨零排放之目標,本行投融資風險管理策略如下:

- 已承諾不再新增燃料煤、非常規油氣相關產業之投融資部位,並逐步減少至2040年完全排除該等產業不再承作。此段時間受影響之投、融資對象如資金用途為綠色轉型、永續發展,或提出具體減碳、產業轉型計畫,得例外評估承作,或與其持續溝通進行減碳或轉型議合。逐步減少燃料煤與非常規油氣融資之時程表,列示如下:

- 逐步減少燃料煤與非常規油氣投融資時程表

針對高碳排產業,設定非綠色融資應逐步減少之目標,透過在投融資流程中導入相關盡職調查程序及檢核,提高資訊透明度,並持續與投 融資對象進行議合及後續追蹤。針對低碳產業投融資部位發展策略部分,則以支持國家低碳轉型政策及關鍵戰略產業為目標,2024年本行高碳排產業非綠色融資暴險減少占2023年底13.71%,執行成效表現良好,逐步減少高碳排產業非綠色融資之時程表,列示如下:

自然風險評估

隨著全球對生物多樣性保護與自然相關財務風險的關注日益提升,本行積極強化自然風險管理,以確保業務發展與永續發展目標相符。為提升識別與管理自然相關風險與機會之能力,本行參考自然相關財務揭露工作小組(TNFD)所提出的 LEAP(Locate, Evaluate, Assess, Prepare)方法學,作為系統性分析自然相關依賴、影響、風險與機會之架構,逐步建立完善的自然風險管理流程,強化決策時對自然風險與機會的辨識與因應能力。LEAP方法學之評估結果如下:

- 定位價值鏈重要活動(Step 1, Locate)

本行盤點並分析直接經營活動與上下游價值鏈中的關鍵組成,確認主要營收來源為投融資業務。 考量本行作為金融機構之特性,後續自然相關依賴、影響與風險辨識,將以投融資活動作為切入點,據以展開高風險資產辨識與區位熱區分析。 - 依賴與影響分析(Step 2, Evaluate)

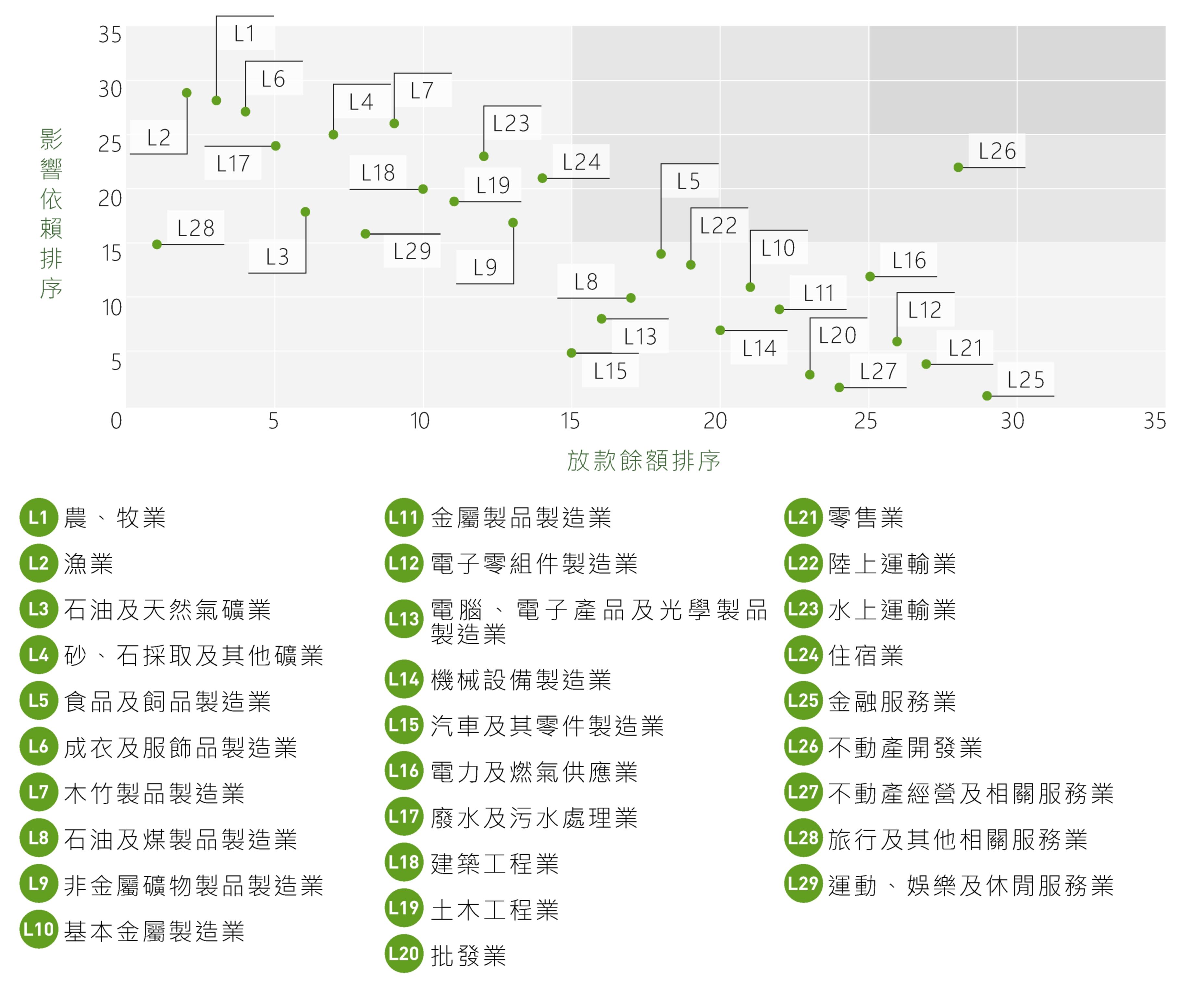

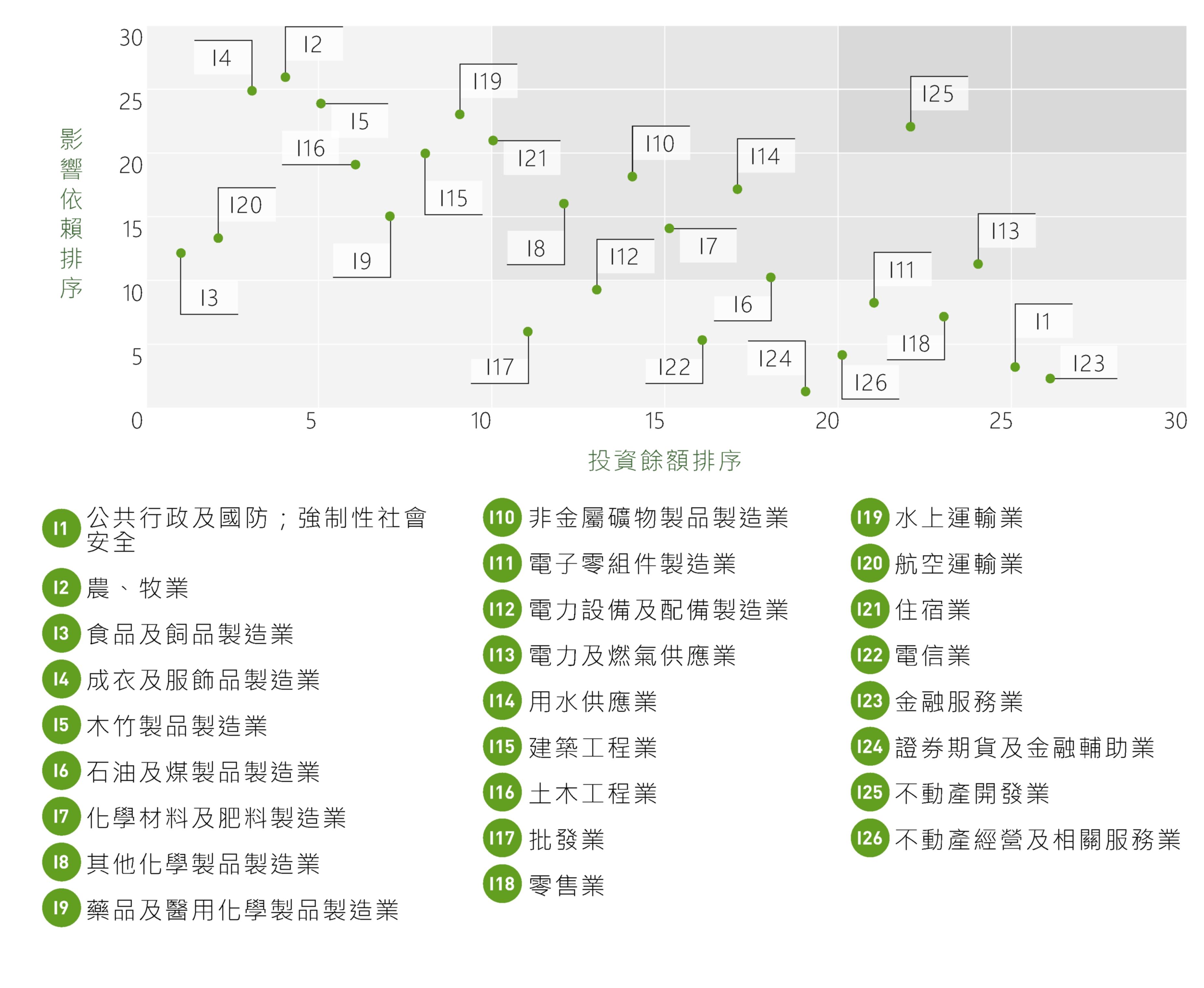

採用國際資料庫ENCORE分析各產業對自然之依賴與影響程度,並考量本行對各產業之投融資暴險進行排序,得知投融資部位集中於低自然依賴與影響產業,惟不動產開發業(放款L26; 投資I25)有較高的自然依賴與影響,且該產業別的暴險較高,未來將持續關注個別投融資對象是否有自然或環境違規及裁罰之情事,並適時與客戶針對環境保護進行議合。 - 融資業務相關產業之餘額與影響依賴程度

- 投資業務相關產業之餘額與影響依賴程度

- 自然敏感產業的暴險比例

本行參考TNFD指引所建議之高自然敏感產業清單,計算各產業之影響加總與依賴加總乘積作為評判指標,篩選指標數值前20大做為高自然敏感產業,並進行下一步投融資部位暴險比例 計算,我們得出2024年本行投融資部位於TNFD定義之高自然敏感產業約新臺幣74億元,占總暴險部位0.44%。 - 自然相關風險與機會之評估(Step 3, Assess)

- 運用地理資訊系統(GIS)進行疊圖分析

針對前述分析之高自然依賴與影響之產業別,進一步篩選其中在本行投資及融資部位中前10大之對象,運用地理資訊系統 (GIS)進行疊圖分析,評估其營運據點是否位於或鄰近以下生態敏感區域,進而可能 產生自然相關風險: - 關鍵生物多樣性區域(Key Biodiversity Areas, KBA)

- 世界資料保護區(World Database on Protected Areas, WDPA)

- 行政院農業部林業及自然保育署所發布的國土生態綠網生物多樣性熱區

- 野鳥學會發布之台灣重要野鳥棲地

- 行政院經濟部水利署公布之自來水水質水量保護區

- 投融資部位前10大對象營運據點位於自然敏感地區占比

- 識別出高風險部位

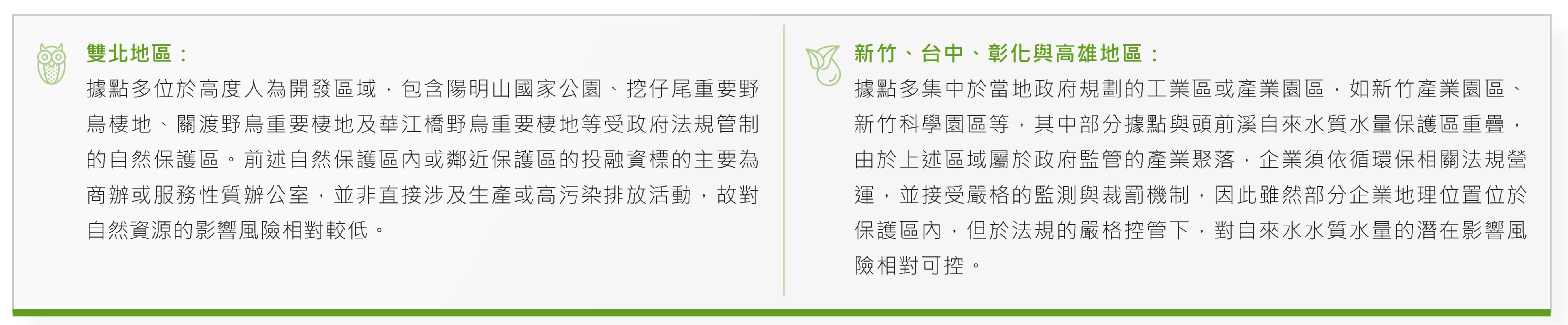

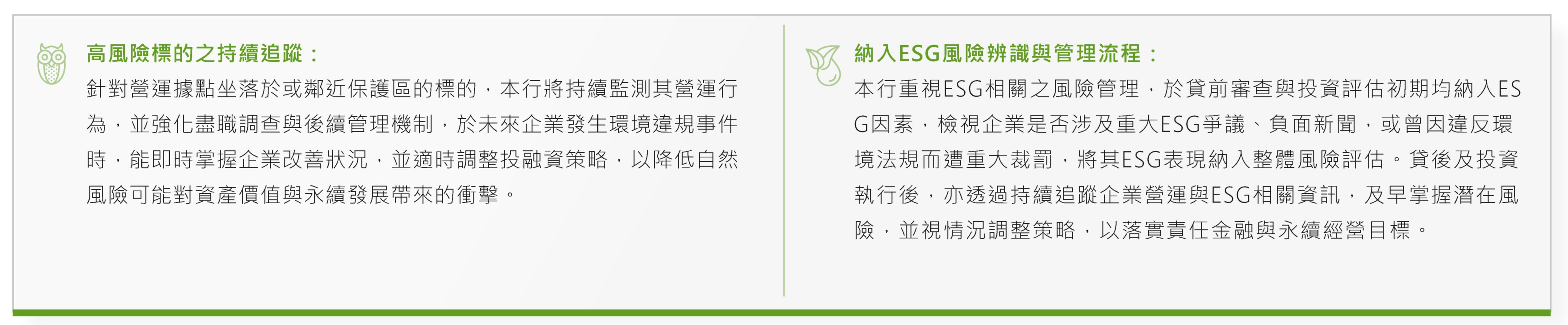

由上述分析結果可知大部分的投融資對象據點較少觸及高生態敏感區域,進一步綜合評估個別投融資對象的活動性質、所在地的環境特徵及環境法規遵循情形,識別可能涉及較高自然風險之投融資標的,其營運據點多數集中於雙北、新竹、台中、彰化與高雄地區,其中部分據點坐落於政府規劃的工業區或產業園區內,部分則鄰近或坐落於具有自然保護價值的區域。

- 監測與追蹤(Step 4, Prepare)

為確保投融資標的符合環境法規要求,本行進一步查證標的企業是否曾因違反環保法規遭受裁罰,並追蹤違規事件是否已妥善改善,以提升自然風險辨識與管理 能力。

氣候指標與目標

SBT科學基礎減量目標

本行於2024年5月通過科學基礎減量目標倡議(Science Based Targets Initiative, SBTi)近程減量目標審核,以控制全球升溫於1.5℃內,呼應《巴黎協定》之目標。

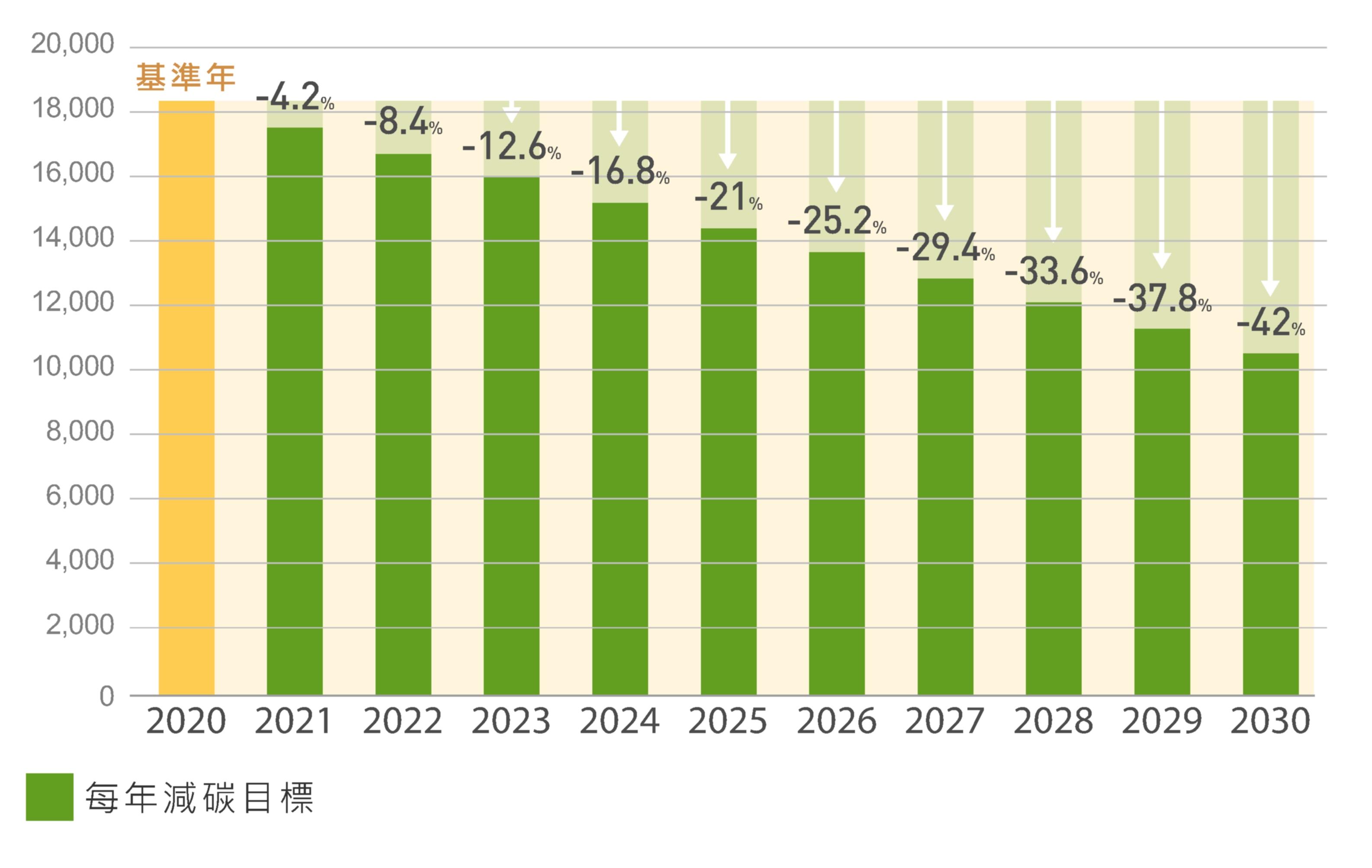

- 自身營運減量目標

本行以2020年為基準年,短期目標為平均每年範疇一及範疇二(或稱類別1及 類別2)之碳排放量總和減少4.2%,期於2030年達成減少42%之目標,目標 涵蓋範疇為基準年100%排放量,減量路徑預估如下: - 彰化銀行2020年至2030年減碳路徑

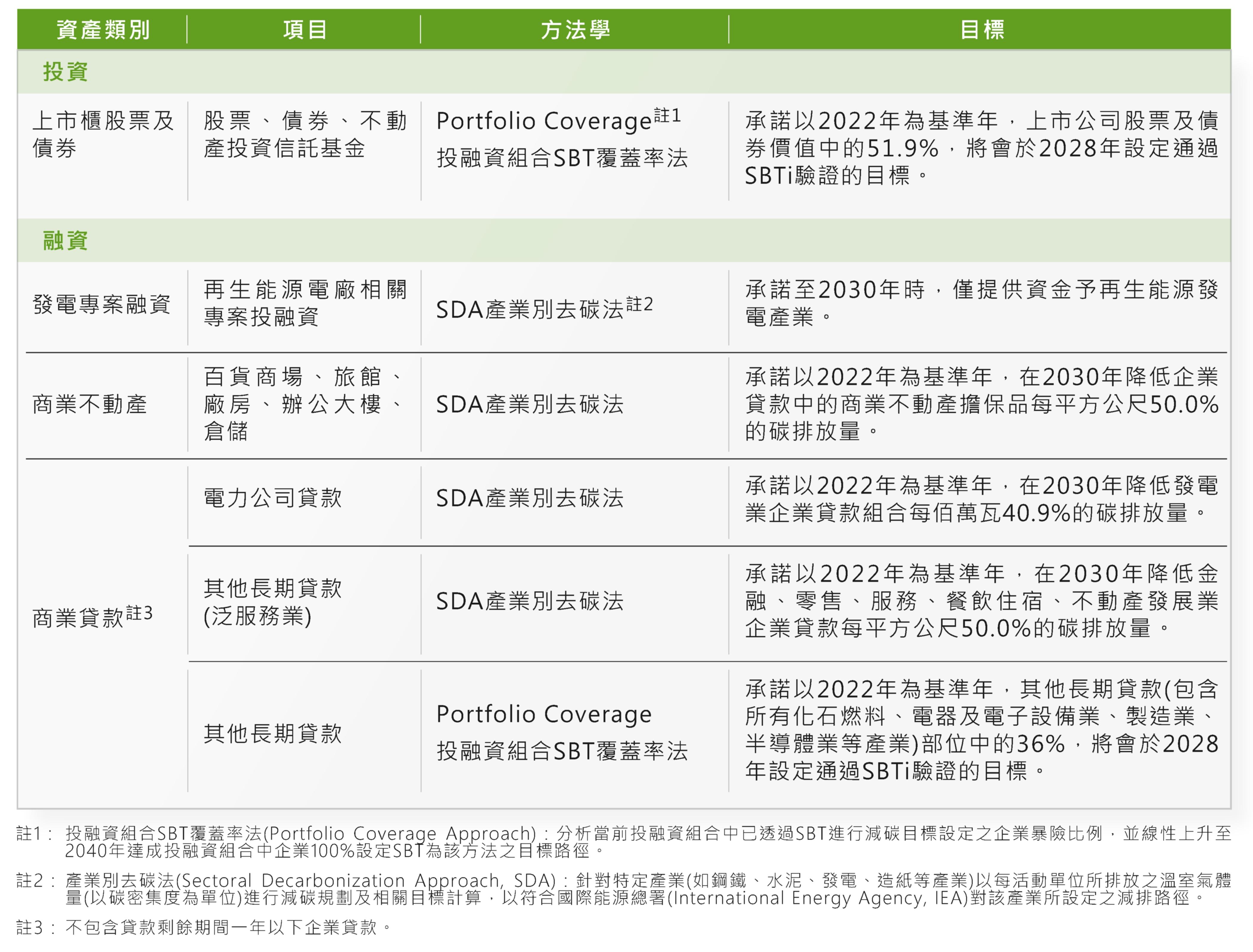

- 投融資組合減量目標

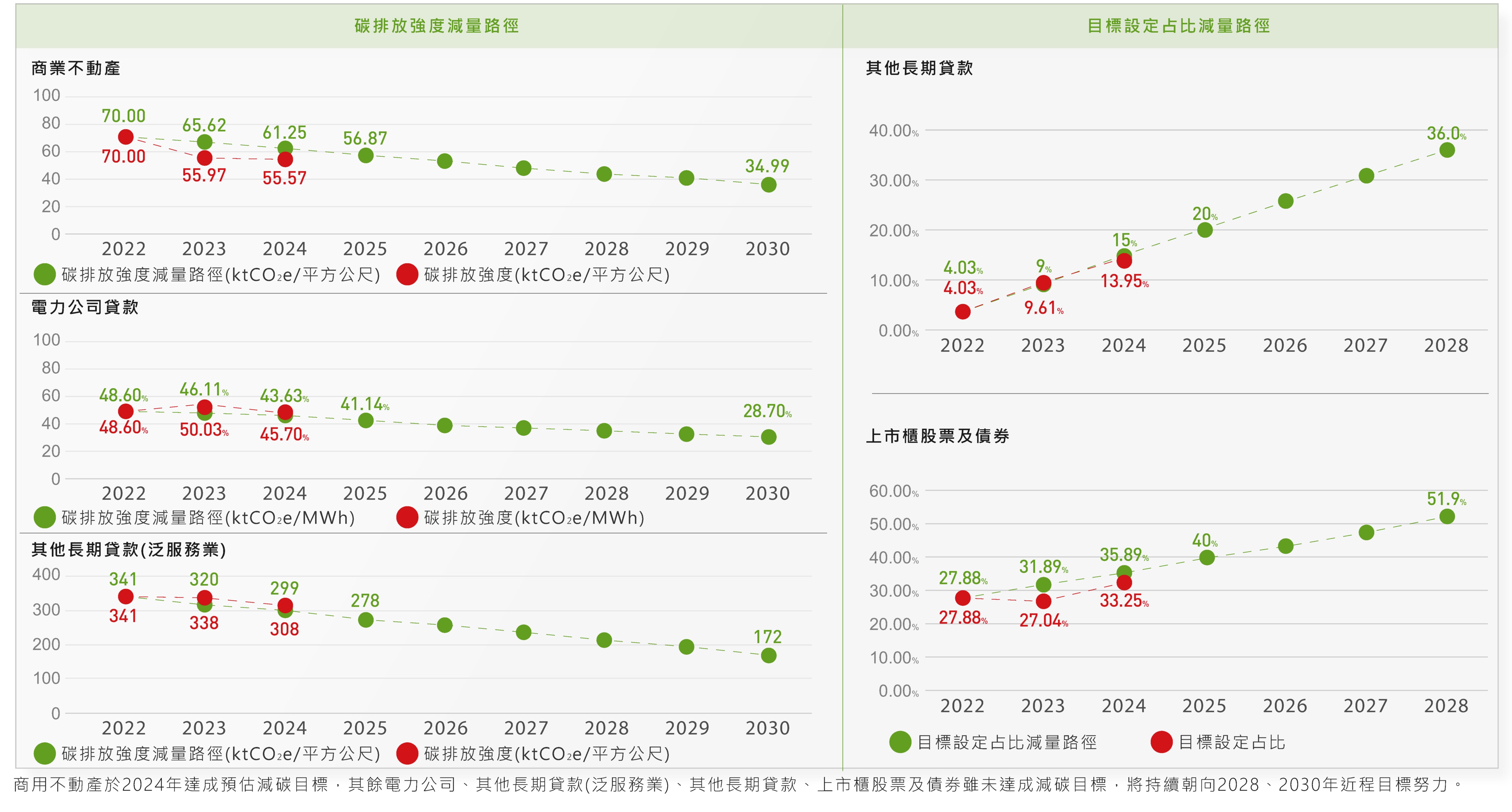

目標設定涵蓋基準年2022年度投融資總金額之14%,各資產類別設定之目標如下: 各資產類別,至2030年之預估線性減量路徑及至2024年之執行情形如下:

各資產類別,至2030年之預估線性減量路徑及至2024年之執行情形如下:

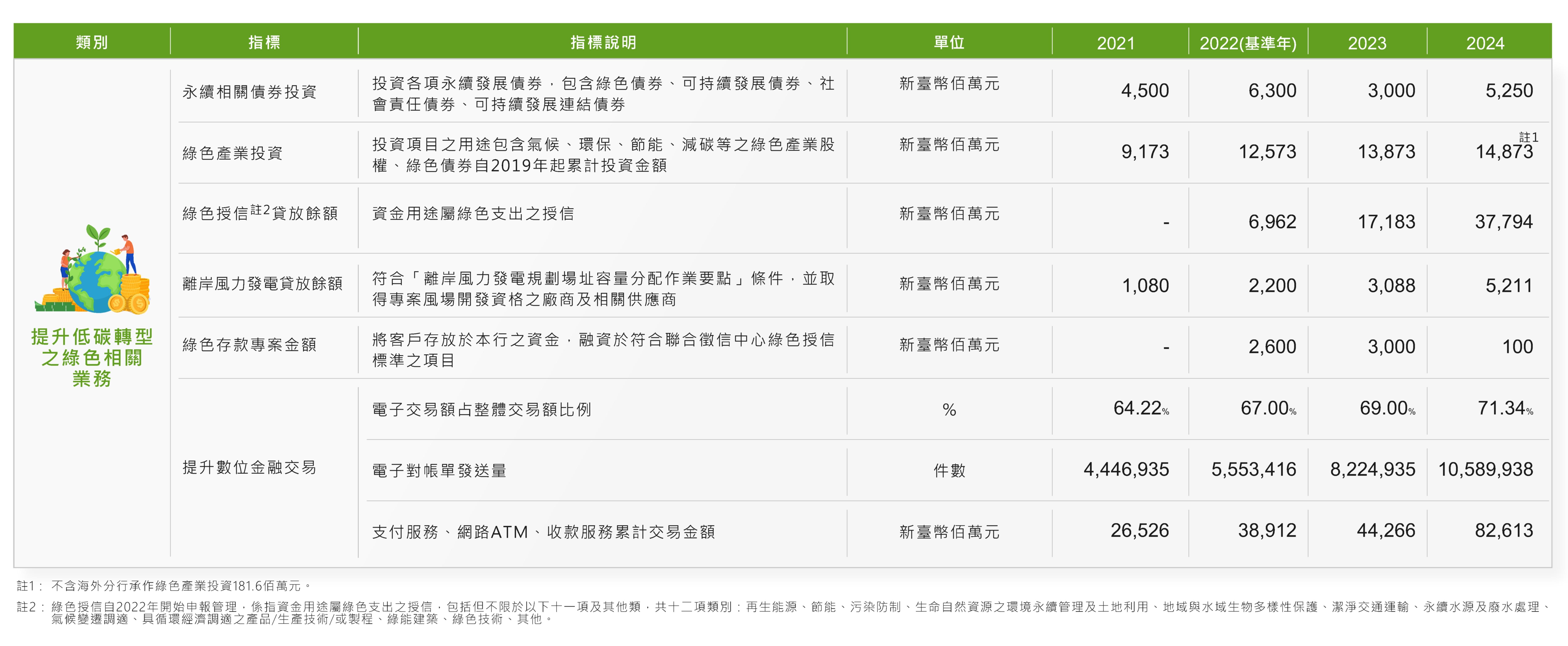

指標與目標

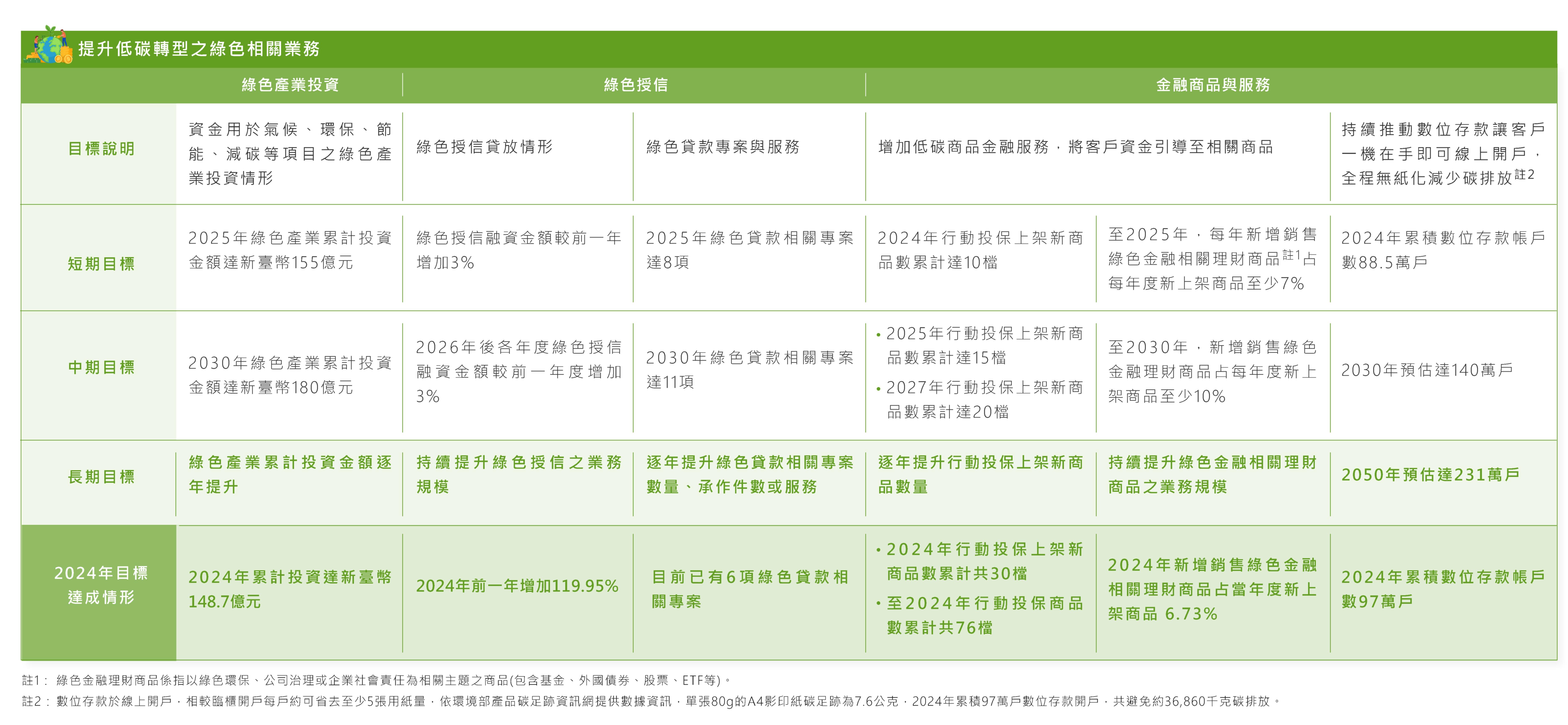

本行積極響應國際低碳轉型趨勢,並配合國家2050淨零排放政策,引導資金流向綠色產業與永續經濟活動,以建構更完整的綠色金融體系,我們透過訂定短、中、長期之氣候相關目標,帶動低碳經濟轉型,業務發展策略接軌《巴黎協定》目標。

- 本行氣候相關指標彙整如下

- 本行氣候相關目標彙整如下