.png)

.png)

.png)

請將裝置改以直向瀏覽,以獲得最佳效果。

盡職授信

政策及承諾

彰銀秉持責任金融理念落實永續發展目標,藉由授信活動推展綠色金融、能源轉型及永續發展,除遵循一般徵授信流程辦理授信業務外,於企/ 個金「授信業務處理程序」新增 ESG 融資原則,授信申請時另需瞭解借款人是否涉及 ESG 負面訊息,以及資金用途是否與綠色金融相關,將環境及社會風險管理內化至授信審核流程,建立相關控管機制因應,並搭配綠色相關商品提供優惠利率條件,鼓勵及引導客戶強化 ESG 及綠色轉型,以降低氣候變遷對其所帶來的營運風險;此外,本行也以碳費徵收情境評估轉型風險對授信戶信用風險之影響,加強控管及追蹤氣候風險暴險,並透過各式減緩行動來降低可能面臨之風險與潛在財務損失,力求落實環境保護與社會關懷,建立更全面及完善的風險管理機制。

一般徵授信流程納入ESG評估因子

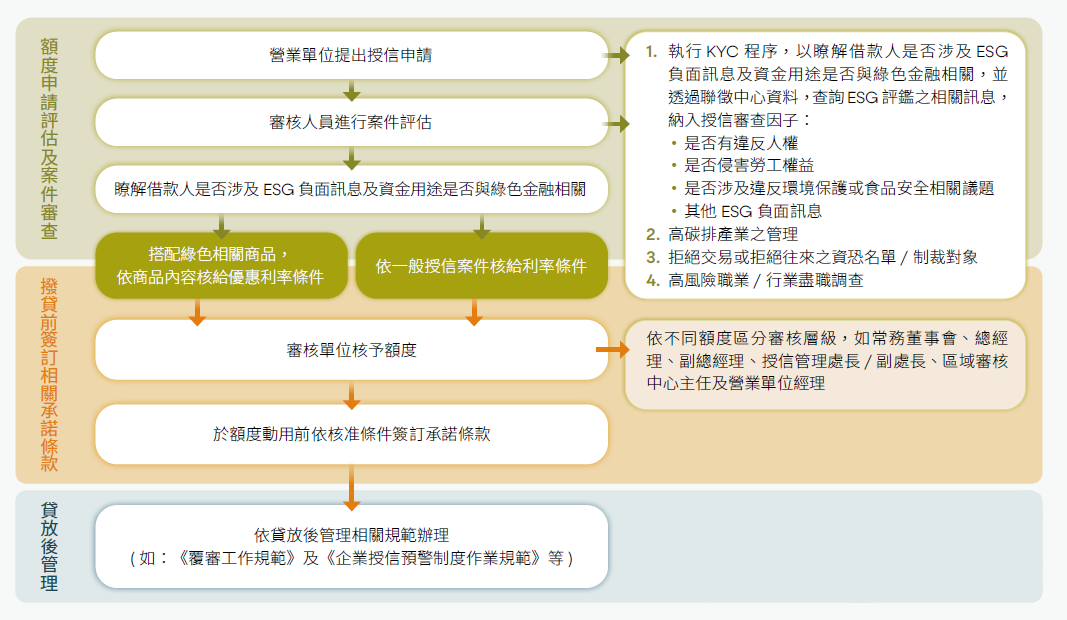

(一) 事前審查

- 排除

1.禁止承作:

資恐防治法指定制裁之對象,以及外國政 府或國際組織認定或追查之恐怖分子或團體。

2.審慎評估產業:

對環境或社會永續發展有重大不利影響產業(如非公益之博弈、軍火武器.. 等) 原則避免承作,或經審慎評估後始得承作。

3.個人不宜承作:

供給違法或不道德目的的經費(例如:色情行業、開設賭場、地下錢莊等)、從事短期獲利的投機性活動(例如:賭博、炒股票、套利等) 或從事融資商業行為。 - ESG因子審查

受理申請授信案件時,皆需確實瞭解借款人是 否有涉及 ESG 負面訊息,例如透過公開網站或其他媒體管道查詢申請授信案件是否有涉及違反 E (廢棄物生產、空氣污染、生物多樣性 滅絕…等)、S (人權、勞工權益、食品安全… 等)、G (法律訴訟、股權爭奪…等) 相關負面之資訊;並查詢其是否違反環境保護相關法規遭裁處案件,若有相關之情事,應紀錄受裁處原因及後續處理情形,確實評估該裁處對授信戶之營運、財務及對本行債權之影響,並敘明承作理由及本行因應策略。

1.企業授信

本行所有企業授信案件皆須執行環境及社會風險審查,於受理企業戶申請授信案件時,至主管機關網站查詢該申請企業是否有違反人權、勞工權益、環境保護或食品安全等相關規定之紀錄。

子公司大陸子銀行透過授信審查,分析氣候變遷對授信戶財務及經營之影響,同時關注污染物排放總量大、環境風險高、對生態環境影響大的企業,對屬於重污染行業、產能嚴重過剩行業等十類存在重大 ESG 風險之授信戶實行企業環境行為信用記分管理,支持評分為綠色等級企業的授信戶,並禁止對評分為紅色及黑色等級授信戶發放貸款。面向企業授信審查的ESG因子E 環境●是否涉及環境相關負面新聞●是否違反環境保護相關法規(如不當排放汙水、廢棄物、造成空汙等受裁罰)●是否為環境部所列排放源廠家名單或本行高碳排產業S 社會●是否涉及社會相關負面新聞●是否發生違背人權相關事件●是否發生勞工權益侵害事件●是否發生違反食品安全事件G 公司治理●是否涉及公司治理負面新聞●是否為利害關係人●無洗錢風險●無資恐風險(非拒絕交易或拒絕往來之資恐名單/制裁對象)●是否涉及刑事訴訟經裁判●是否為不良授信戶/擔保品註記●是否有法院扣押情形

2.個人授信

授信申請時需將 ESG 要素納入個人授信業務考量,並落實 KYC 與 CDD 機制,若有重大違反 ESG 事件,則拒絕交易或婉拒往來,以降低對環境社會造成之不利影響。

面向個人授信審查的ESG因子E 環境●資金用途是否與綠色金融相關S 社會●是否為利害關係人●是否為管制名單如重要政治人物、負面報導涉案人●無洗錢風險●無資恐風險(非拒絕交易或拒絕往來之資恐名單/制裁對象)●個人信用及票信情形●黑名單查詢(歹徒詐騙案件通報單、經濟金融犯罪、外匯詐騙、 信用卡遭同業停卡通報等相關資訊。)●客戶風險情形(如職業別等)

3.強化不動產擔保管理

極端氣候衝擊造成的災情損害可能導致授信戶不動產擔保品價值降低或毀損,將間接影響本行債權,為加強控管本行不動產擔保品融資業務風險,本行導入氣候風險預期模型,將不動產擔保品風險區分為低、中、高等級,以供審核案件之參酌,容易受自然災害(例如:風災、水災、旱災)侵襲之不動產擔保品應不宜收受,擔保品符合特定條件且風險等級屬高風險者,應評估說明對本行債權無重大影響始得承作。

(二) 核貸決策

本行將 ESG 風險評估納入授信審查流程,依案件性質辨識是否屬綠色授信、永續績效連結授信或責任授信。相關案件之認定與報送,依「金融機構授信資料報送作業要點」辦理。綠色授信之認定須符合資金用途具環境效益、專款專用管理、定期追蹤揭露及環境效益查核等,並作為核貸審查依據;永續績效連結授信則設定可衡量之永續績效指標,並與授信條件連動。針對涉及 ESG議題之案件,本行透過議合程序與客戶溝通,追蹤改善情形,達鼓勵企業對永續發展融資之目的。

(三) 貸後管理

- 為有效控管授信風險,本行於案件核准撥貸後,另需依「企業授信預警制度作業規範」進行檢核評估作業,以瞭解授信戶是否發生 ESG 相關負面訊息,並視情節輕重於必要時調整授信條件。

- 為瞭解授信戶是否按照原訂申貸計畫妥善運用、切實履行契約規定及其他約定事項,本行訂有「覆審工作規範」,以追蹤借款人資金用途是否符合規定,倘可能對本行債權嚴重不利者,應擬具「行動方案」,定期追蹤管理。

企業授信ESG審查執行情形

2025 年度本行企業授信申請案件中,授信戶涉及 ESG 風險案件共 1,446 件,未核准案件 29 件,有條件通過案件 161 件,約占核准案件 11.1%,下表為本行依 E、S、G 三大面向,有條件通過及未核 准之貸款件數統計:

-

單位:件數註:涉及 ESG 風險因素非為有條件通過/未核准之絕對原因。ESG面向有條件通過(含減貸、附帶條件)涉及ESG風險未核准(含緩議、撤回)涉及ESG風險E 環境面(如:曾涉及環境污染等)547S 社會面(如:危害社會公益、侵害人權等)8620G 公司治理面(如:公司治理不佳等)00E+S 環境面及社會面(如:同時涉及環境汙染、危害社會公益及侵害人權等)212合計16129

- ►實際案例

-

ESG 違反面向授信戶名稱ESG 違反事由E○○工業股份有限公司授信戶主要經營電子級玻璃纖維絲產銷,為營運資金所需,向本行申貸借款。惟授信戶近一年來曾因違反空氣污染防制法規定,遭受主管機關裁罰新臺幣 10 萬元。本行考量授信戶已實施環境講習 2 小時,且對員工進行環境保護意識加強訓練等改善措施,綜合評估後,調升核貸利率。S○○建設股份有限公司授信戶主要經營不動產開發,興建集合住宅大樓出售,為營運資金所需,向本行申貸借款。惟授信戶近一年來因違反勞動基準法,遭公告處分,裁罰金額新臺幣 10 萬元。本行考量授信戶已改善,綜合評估後,調升核貸之利率。E+S○○輪胎股份有限公司授信戶主要從事輪胎製造、買賣業,為營運資金之需,向本行申貸借款。惟授信戶近一年來因違反勞動基準法、職業安全衛生法及空氣污染防治法等情事,遭主管機關裁罰新臺幣 30 萬元。惟本行考量授信戶已加強管理並妥善處理,綜合評估後,調升核貸之利率。

企業授信議合資訊

- 本行自 2022 年起,為引導授信戶對 ESG 議題之關注,透過訂定目標方式與授信戶進行議合。截至 2025 年底,授信業務相關議合案件共計 178 件,主要對象為涉及永續績效連結授信及聯貸案件之授信戶,大多為電子及科技業企業,並針對減碳、能源管理等「環境面」議題進行議合。

- 本行將每年檢視議合議題達成情形,如未達成,則採取調整利率等相關措施,並持續追蹤其於相關議題上之後續作為,攜手客戶共同邁向永續發展,2025 年改善成效較為顯著之案例如下:

-

議合對象議合議題與重點議合方式成效○○造船股份有限公司廢棄物總量較更前一年度下降 2%,並於永續報告書揭露。書面依授信戶永續報告書顯示,其廢棄物總量較前一年度減少 25.9%,本行將持續追蹤後續發展情形。○○電子股份有限公司溫室氣體總排放量較更前一年度下降 1%,並於永續報告書揭露。書面依授信戶永續報告書顯示,其溫室氣體排放量較前一年度減少 8.3%,本行將持續追蹤後續發展情形。○○鐵路股份有限公司溫室氣體總排放量較前一年度下降 2%,並於永續報告書揭露。書面依授信戶永續報告書顯示,其溫室氣體排放量較前一年度減少 3.1%,本行將持續追蹤後續發展情形。

- 議合議題比重

氣候風險檢核

授信申請之授信戶屬行政院環境部公布最新年度之應盤查登錄溫室氣體排放量之排放源廠家名單,或本行定義之「高碳排產業」(如:石油和天然氣採勘與生產、採礦業、造紙業、石化業、水泥業、鋼鐵業、電力事業及航空運輸業等),應額外執行氣候風險檢核:

-

截至2025 年12 月底已執行氣候風險檢核共211 戶

檢核項目判斷基準

揭露與溝通

倡議組織參與授信對象是否揭露參與下列任一倡議組織情形:· 參加 CDP 問卷,並獲 B- 以上評價· RE100 (由氣候組織與碳揭露專案所主導之全球再生能源倡議)· 簽署 SBTi 科學基礎減量目標倡議

排放資訊授信戶是否提交年度範疇一及範疇二溫室氣體排放量或年度能源使用量授信戶是否提交年度範疇三溫室氣體排放量 - 議合行動

上市櫃、興櫃公司之授信戶若未參與任何倡議組織且無提交排放資訊時,本行將與其進行議合,要求其未來需揭露碳排放及減碳資訊,並鼓勵其參與倡議組織,以引導企業低碳轉型。

「永續經濟活動認定參考指引」

- 本行透過聯徵中心資料盤點融資企業戶中適用/符合「永續經濟活動認定參考指引」之情形,2025 年底共計 369 戶綠色支出貸款,貸款餘額新臺幣 38,795 佰萬元,以「綠能建築」占 45.04% (40 戶,新臺幣 17,473 佰萬元) 為大宗,其他融資目的包含「再生能源」占 33.27%(244戶,新臺幣 12,908 佰萬元)、「購置電動低底盤大型客車、建置、維修電動機車電池交換站及電池」占 5.53% (19 戶,新臺幣 2,145 佰萬元) 等等,符合永續經濟活動認定參考指引認定項目。

- 配合金管會綠色金融行動方案 3.0,運用聯徵中心「企業ESG 資訊及永續經濟活動自評問卷」,鼓勵企業戶於新貸或續貸時自願性填寫,目的為協助企業瞭解自身永續經濟活動現況,並作為金融業將資金導引至永續經濟活動之依循方向,期能推動企業永續發展及減碳轉型。

- 問卷題項包含企業 ESG 資料,如企業基本資料、過去一年溫室氣體排放、能源管理、環境保護、社會責任與公司治理情形等資訊,以及企業自評「營運經濟活動」或「個別專案項目」是否適用/ 符合永續經濟活動認定。