.png)

.png)

.png)

請將裝置改以直向瀏覽,以獲得最佳效果。

:::

風險管理制度

政策

- 整體風險管理政策 (於 2022 年 12 月 29 日經董事會修正通過)

內容涵蓋風險管理架構、風險管理範疇(包括信用、市場、作業、 銀行簿利率、流動性、氣候及其他風險)、風險管理三道防線(包括 風險承受單位、專責之風險管理單位及獨立內部稽核單位) 及其職責、風險管理流程五大構面(辨識、衡量、監控、報告及執行程序)。 - 氣候暨自然風險管理政策(於 2026 年 5 月 14 日經董事會修正通過)

本行《氣候暨自然風險管理政策》除將溫室氣體盤查、揭露及查證納入氣候風險管理機制外,為接軌國際永續揭露趨勢,參考國際財務報導準則第S2 號「氣候相關揭露」,並導入自然相關財務揭露(TNFD)框架精神,進一步將氣候與自然環境相關風險、機會及影響納入評估與揭露範疇。透過強化氣候暨自然相關議題之管理機制,提升資訊揭露透明度與風險韌性,並以達成自然正向及淨零轉型目標為方向,逐步落實於業務及營運實務中。

承諾

- 建立本行獨立之風險管理機制,用以評估及監督風險承擔能力、已承受風險現況、決定風險因應策略及風險管理程序遵循情形,以有效辨識、衡量、監控及報告各項風險,確保本行穩健經營。

- 為響應國家政策,承諾以「2050 淨零碳排」為長期減量目標。

- 為響應國際倡議,發揮金融影響力,建立社會的正向循環,於 2022 年 6 月簽署承諾「科學基礎減量目標倡議(SBTi)」,董事會已於 2024 年 1 月 29 日通過「SBTi 投融資組合設定目標」,本行所設目標並於同年 5 月通過 SBTi 目標設定審核,展現與國際標準接軌之永續作為。

- 2022年與中華民國工商協進會會員聯署《1.5℃氣候行動宣言》:「為善盡地球公民之責、積極因應全球氣候危機,中華民國工商協進會會員企業響應國際淨零永續趨勢,承諾配合政府 2050 淨零路徑規劃,整合工商資源落實產業低碳轉型,實現《巴黎協定》控制溫升 1.5℃目標」。

- 天下雜誌「企業減碳溫度計」(TRIPs) 2025 年最新調查結果,依本行所制定之減碳目標與路徑,經 AGTP 氣候模型與參數矩陣計算後,判定本行於企業減碳溫度計之溫度為 1.5℃,符合《巴黎協定》於本世紀末地球升溫不超過 1.5℃ 之企圖心,並授予本行 1.5℃ 標章證書(有效期限2025/7/1- 2026/7/1),共同朝向淨零排放/ 碳中和邁進。

風險管理之三道防線

第一道防線

辨識及落實風險管理 / 各業管及營業單位

- 由第二道及第三道防線以外之所有單位作為第一道風險承受單位,負責日常承辦業務之風險管理及風險自我評估,包括辨識風險來源及評估風險發生時的影響程度、採取因應風險之對策(含風險承擔、風險規避、風險移轉/ 沖抵、風險控制)、定期檢視執行業務之風險及控制點、建立及提升風險管理意識、取得風險承受程度與年度盈餘目標之平衡等。

第二道防線

監控、策略及政策制定 / 風險管理單位

- 由獨立之專責風險管理單位負責風險監控、策略及政策制定,以確保本行對於各項風險辨識、衡量、監控與報告之中立性與一致性,每月召開風險管理委員會進行管理。(防制洗錢及打擊資恐機制及相關法令之遵循管理,包括辨識、衡量、監控洗錢及資恐風險之管理機制等,則由法遵長專責管控。)

- 風險管理委員會

- 為建立獨立有效之風險管理機制,提升本行風險管理品質,以確保銀行穩健經營,特設置風險管理委員會,負責風險管理事項之審議與監督執行情形,其隸屬於董事長,每月定期召開會議,主要成員由總經理、副總經理、法遵長及授信管理處、風險管理處、債權管理處、會計處、作業處、資訊安全處等單位主管擔任,並每季向審計委員會及董事會提報風險管理報告書。

- 風險鑑別

- 為建立本行獨立有效之風險管理機制,以評估及監督風險承擔能力、已承受風險現況、決定風險因應策略及風險管理程序遵循情形,期能有效辨識、衡量、監控及報告各項風險,本行訂有董事會通過之《整體風險管理政策》,以作為本行內部風險管理最高遵循準則,每年經由董事會核准及經高階經營管理階層共同出具「風險胃納聲明」,以提供本行經營策略、營運計劃與風險管理之聯繫機制,並做為內部所有風險限額與政策遵循之依歸。

- 1. 風險鑑別方法與胃納制定流程

-

風險鑑別方法與胃納制定流程步驟一蒐集風險情資收集外部法人機構對本行之投資分析報告、外部評等機構對本行之評等內 容、本行年度預算之營運策略與營業計畫,及現行風險管理措施等風險情資。步驟二分析風險資訊各業務管理單位( 前、中、後台) 之問卷調查。步驟三排序重大風險依本行《偵測經營風險管理準則》所列之經營風險類型(16 項),評估本行面對各類風險之重大性及影響性,即在考量風險發生的可能性、潛在衝擊嚴重程度等因素後,鑑別重大性風險及排序。步驟四制定風險胃納參酌法定要求及本行歷史經驗值與實務運作,依重大性風險項目,制定本行風險胃納之質、量化指標及零容忍度風險指標,並經風險管理委員會及董事會審議通過後,作為全行遵行之方針。

- 2. 重大風險、風險胃納及管理/ 減緩措施

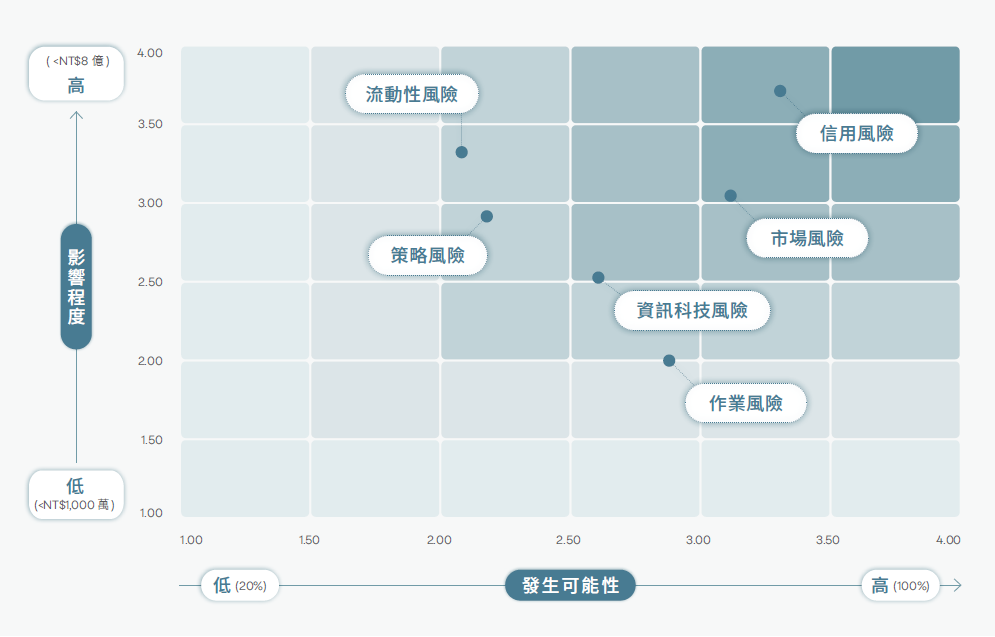

- 定期每年以風險發生可能性( 極無可能、不太可能、有可能、很有可能、極有可能) 及對本行影響程度( 輕度、中度、高度、重大、極大) 分別區分為5 個階段建立本行重大風險矩陣( 如下圖),並從 16 項經營風險類型中鑑別出前六大重大風險,以強化風險管理機制。重大性排序由大至小依序為「信用風險」、「市場風險」、「流動性風險」、「資訊科技風險」、「策略風險」及「作業風險」。

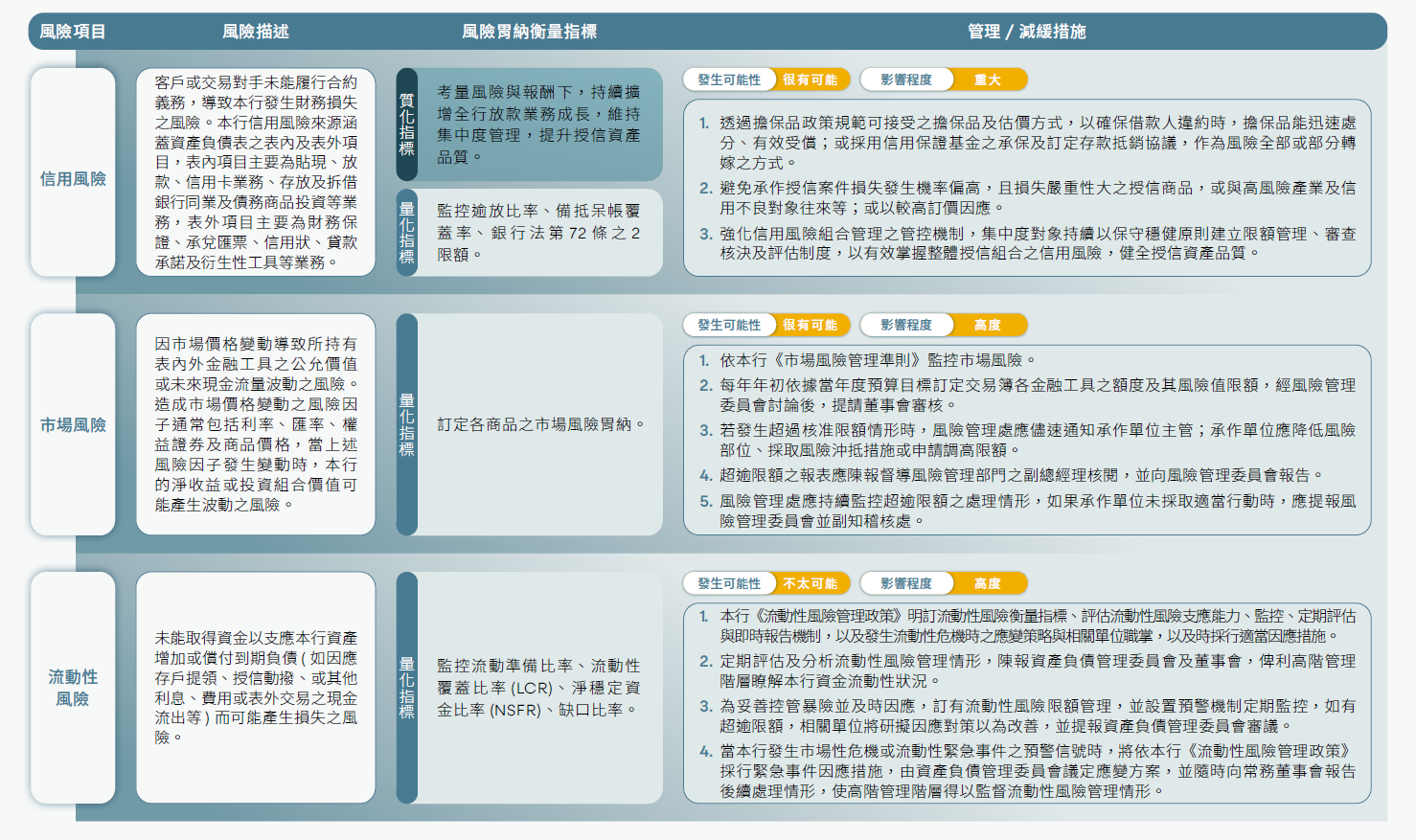

- 本行每季針對前六大重大風險之風險胃納指標進行監控,並檢視風險是否仍在可容忍範圍內,相關指標及減緩措施說明如下表:

- 系統性風險評估

- 壓力測試

- 不定期:主管機關辦理之監理壓力測試。

- 定期:每季及每年自行執行壓力測試。

- 風險因子

- 財務風險因子:包含信用風險、市場風險、流動性風險等。

- 非財務風險因子:發生舞弊或資安缺失事件等作業風險等。

- 選擇對本行資本衝擊最大之壓力測試情境,計算合格自有資本扣除金額,作為本行內部資本適足之評估、規劃。本行定期每年參酌總體經濟及金融環境等因素,評估壓力測試相關情境參數設定之適切性,以衡量本行在壓力情境下之風險承擔能力及資本適足性之影響。

- 年度壓力測試結果將定期陳報董事會,並向主管機關申報。

2025 年壓力測試結果各項比率均符合金管會所訂之最低法定資本要求( 即普通股權益比率、第一類資本比率、資本適足率及槓桿比率分別為 7.0%、 8.5%、10.5% 及 3.0%),且均在最低法定資本要求之上。 - 監控

- 協助各指標管理單位確實掌握業務重要資訊、營運概況及金融環境變化等相關資訊,以即時辨識及控管經營風險。

- 不定期追蹤檢視各國政經情勢,掌握國家評等調降或重大事件之變化,並採取必要措施。

- 為辨識及控管全行經營風險,掌握業務重要資訊、營運概況及金融環境變化等,每季彙編「經營風險偵測報告」陳報風險管理委員會、審計委員會及董事會。

- 持續整合各類風險指標檢核評估與資訊,以及後續通報機制,及早採取因應對策,以有效控管本行授信資產品質。

- 即時並準確掌握各項國家風險限額使用情形,定期陳報全行國家風險暴險值及監控狀況。

- 每日監控各項金融交易商品部位暴險及市場風險限額之使用狀況,並定期每月向風險管理委員會及每季向審計委員會、董事會報告相關暴險情形。

- 持續優化風險衡量指標與監控、加強全行各單位之作業風險辨識作業,並蒐集分析作業風險事件及追蹤改善情形,以提升作業風險管理效益。

- 持續提升現有之個人信用評分、企業信用評等模型效能,以達信用風險管理最佳效果。

- 因應實施新巴賽爾資本協定對市場風險監控之演變,持續強化市場風險相關系統之管理效率。

- 執行情形

- 本行風險管理單位按季於董事會報告本行面臨之風險環境及採行之風險控制措施,以統籌、整合 本行風險管理事項之審議、監督與協調運作,執行董事會所核定之風險管理政策與程序、風險胃 納聲明及風險管理機制、檢視風險管理流程,並監督其適當性,及確保能有效地溝通與協調相關 風險管理功能。

- 2025 年分別以每季之資料向審計委員會及董事會報告,提報內容包含「因應新巴塞爾資本協定實施之現況」、「信用風險暴險及集中度限額管理情形」、「金融交易對手與國家風險暴險及管理情形」、「市場風險交易部位及風險限額管理情形」、「作業風險管理情形」、「資產品質、不良債權等授信管理情形」、「資訊安全管理情形」、「海外分行風險管理情形」、「氣候風險管理」,以及其他風險相關議題等。

- 本行「2025 年度新興風險管理相關執行情形」業提報 2026 年度第 3 次風險管理委員會 (2026/3/31) 鑑察,並納入 2026 年第一季風險管理報告書向審計委員會及董事會陳報。( 詳見「2.5.3 新興風險管理」)

第三道防線

查核及驗證 / 稽核單位

- 內部稽核

- 本行秉持獨立超然之精神執行內部稽核業務,且適時提供改進建議,以確保內部控制制度持續有效實施,並於每季向審計委員會及董事會報告稽核業務,俾利本行董事會及高階主管瞭解本行內控制度與風險管理制度之執行成效。

- 本行採風險導向內部稽核制度,除依綜合風險評估結果等級,決定對受查主體之查核頻率外,於辦理查核時,亦就受查主體之各偵測經營風險類型之暴險情形,併參酌核心業務、作業流程等所涉高風險事項,規劃查核重點及得深化查核事項。次,本行內部稽核每年亦參照金融監理檢查重點、內外部環境變化等,就高風險業務、流程等事項,擬定主題式專案查核事項,以檢視該當事項整體風險暴險及管理情形。

- 本行稽核單位對金融檢查機關、會計師、內部稽核單位與業務單位自行查核所提列檢查意見或查核缺失,及內部控制制度聲明書所列應加強改善事項,持續追蹤覆查改善情形。

- 外部稽核

-

稽核項目稽核單位頻率說明金融檢查金管會檢查局●一般檢查:每二年一次●專案檢查:不定期相關風險管理流程及資本適足性評估結果均有經過主管機關審視及查核。內部稽核品質外部機構每三年一次●本行自 2022 年起施行風險導向內部稽核制度,最近一次外部評核於 2025 年評核 2022~2024 年稽核業務執行情形。●辦理品質評核之外部機構須符合下列條件:1.與本行無實質、明顯之利益衝突事項。2.評核團隊之負責人未有受會計師法、證券交易法或其他法令規定之停 止執行業務處分而尚未執行完畢。3.評核團隊能依據本行內部稽核制度,提出明確之驗證或評核機制及範圍。●就外部機構出具之品質評核結果報告與可能影響內部稽核整體運作事項之改善計畫,以書面交付審計委員會並提報董事會鑑察。財務報表之風險管理會計師每季由會計師針對財報揭露之市場風險、信用風險等相關管理與內控機制進行查核。

彰化銀行114年風險管理運作情形