.png)

請將裝置改以直向瀏覽,以獲得最佳效果。

:::

年輕世代保險專區

- 初入社會新鮮人正處於人生開始的探索階段,面對無限的可能和挑戰,若有突發的意外或疾病時,有可能壓垮自己和家人的經濟。預算有限的年輕人,應善用良好體況及保費相對便宜的優勢,趁早進行保險規劃,避免有「不需要保險」、「不夠錢」和「不好懂」等迷思,應該正確認識保險的重要性,初期建議選擇定期壽險、意外險和醫療險,移轉生活中常見的突發風險,先求有再求好,可以在薪資有限的情況下,獲得完整的保障。

- 除了須檢視自身的財務能力外,也需要了解各類型保險商品的功能,傳統上保險分類以二分法為基礎,分為人身保險及財產保險兩種,茲就常見保險商品介紹如下:

人身保險

-

壽險依保險期間可分為定期、終身壽險,定期壽險在繳費期間內才能享有保障,而終身壽險則是繳費期滿享有終身保障,投保時可依個人需求狀況,選擇合適的保障。投資型保險投資型保險是把「投資」與「保障」做結合的保險商品,所繳保費一部分支付保險成本與相關費用,一部分作為投資的資金,兼具人身保險保障及投資市場功能。分紅保險除了提供「壽險保障功能」之外,同時有機會享有保險公司「紅利」的保險商品。保險公司根據每年盈餘狀況,分紅給保戶,分紅的方式分為「現金」及「增加保額」兩種。醫療險當不幸罹患疾病或意外受傷時,負擔就醫的醫療費用,依理賠方式可分為「實支實付型」及「定額給付型」;依保障期間可分為「定期醫療險」及「終身醫療險」。癌症險當不幸罹患癌症時,可用於轉嫁醫療費用的負擔。依理賠方式大致上可分為三種類型:

- 一次給付型:確定罹患癌症後理賠金一次給付,保戶可彈性運用。例如:初次罹患癌症(輕度/重度)。

- 療程型:理賠金於每次治療結束後申請,依保障項目理賠,可彌補損失。例如:癌症住院日額、癌症住院/門診手術、癌症化療/放療。

- 多次給付型:罹患癌症且持續生存,每年給付關懷金。例如:癌症關懷金、癌症照護保險金。

傷害險指非由疾病引起的外來突發意外傷害事故,致使自己身體受傷、失能或死亡時,保險公司依照保險契約之約定理賠。產險公司與壽險公司皆有銷售傷害險,但在保障內容、保費及續保方式等皆有差異,產險公司的傷害險保費通常較低,且保障項目較為多元,例如:特定活動或特定事故提供加倍保障。但產險公司的傷害險多為一年一約,雖然可以附加自動續約條款但不保證續保,每年產險公司仍會重新評估是否續保。反之,壽險公司的傷害險保費雖然較高,但多為「保證續保」,保障較為長期且穩定。

財產保險:

-

汽機車險保障因自身所有、保管或使用的機動車輛發生交通事故所衍生的損失,依理賠對象區分險種可分為:

- 賠自己:車體險(註)、竊盜險、駕駛人傷害險、乘客險、道路救援險。

- 賠對方:強制險、第三人責任險、超額責任險。

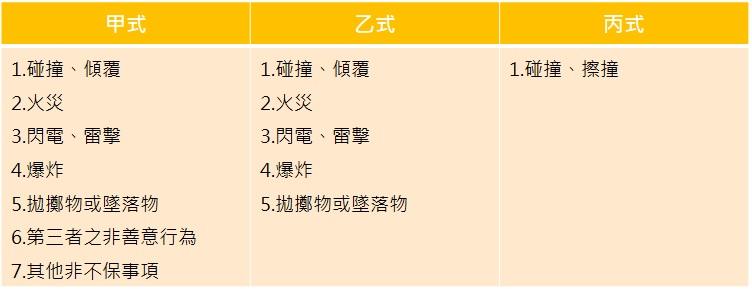

註:車體險全名為「汽車車體損失保險」,用來保障被保險人車子發生意外事故而造成毀損的部分能獲得合理的賠償,主要分為甲式、乙式、丙式三種,差別在於承保範圍、賠償項目以及保費不同。甲式提供完整保障,涵蓋多數交通事故;乙式和丙式則適合預算有限的上班族或小資族,保障範圍如下:

住宅火災暨地震基本保險/居家險自身所擁有的房屋,發生火災或地震事故造成損失時,依保險契約獲得理賠,目前市面上常見有住宅火災暨地震基本保險及居家綜合險。

保險商品查詢:

- 洽本行官網→保險→商品介紹

年輕世代宣導專區影片: